Sehr geehrte Damen und Herren,

für freie Wohnungen oder Unterkünfte sowie für die freie Verpflegung von Mitarbeitern gibt es ab 1. Januar 2019 neue Sachbezugswerte.

Der Betriebsausgabenabzug eines Gewinnermittlers für Fahrten zwischen Wohnung und Betriebsstätte mit einem zur privaten Nutzung überlassenen betrieblichen Kfz ist mitunter nur beschränkt möglich. Die zugrunde liegende Berechnungsformel gilt unabhängig von der Anzahl der getätigten Fahrten.

Entsendet ein Arbeitgeber einen Arbeitnehmer ins Ausland, ist grundsätzlich die gesamte Reisezeit zu vergüten.

Das Finanzgericht Düsseldorf hat entschieden, dass der sog. Reisevorleistungseinkauf eines Reiseveranstalters nicht der gewerbesteuerlichen Hinzurechnung unterliege.

Einkommensteuer

Abzug von Refinanzierungszinsen für Gesellschafterdarlehn nach einem Forderungsverzicht gegen Besserungsschein

Ein Ehepaar war an einer GmbH beteiligt. Zur Finanzierung ihrer Stammeinlage hatte es ein Bankdarlehn aufgenommen. Darüber hinaus gewährte es der GmbH mehrere Darlehn, die es selbst bei Banken refinanzierte. Für einige der Darlehn, die die Eheleute der GmbH gewährten, wurden vollständige bzw. teilweise Darlehns- und Zinsverzichte gegen Besserungsschein vereinbart. Die Kosten für ihre Darlehn machten sie als Werbungskosten bei ihren Einkünften aus Kapitalvermögen geltend.

Die Schuldzinsen für das Darlehn zur Refinanzierung der Stammeinlage sind steuerlich nicht abziehbar, denn sie stehen im Zusammenhang mit Beteiligungserträgen, die der Abgeltungsteuer unterliegen. Sie wären bei Vorliegen der weiteren Voraussetzungen abziehbar, wenn die Eheleute spätestens mit ihrer Einkommensteuererklärung einen entsprechenden Antrag gestellt hätten. Soweit die Eheleute auf Zinsen und Rückzahlung der Darlehn verzichtet hatten, waren die Refinanzierungskosten ebenfalls nicht abziehbar, weil kein wirtschaftlicher Zusammenhang mehr mit (zukünftigen) Kapitalerträgen bestand. Aufgrund des Verzichts auf die Ansprüche aus den Gesellschafterdarlehen hat sich der ursprüngliche wirtschaftliche Zusammenhang der Refinanzierungszinsen, der zu den Kapitalerträgen aus den Gesellschafterdarlehn bestand, hin zu den Beteiligungserträgen verlagert. Nur soweit ein Teilverzicht ausgesprochen wurde und die Darlehn fortbestanden, konnten die Eheleute ihre Refinanzierungskosten als Werbungskosten abziehen.

(Quelle: Urteil des Bundesfinanzhofs)

Bonuszahlungen einer gesetzlichen Krankenkasse für allgemein gesundheitsfördernde Aktivitäten

Die Zahlung einer Krankenkasse an den Versicherten ist nur dann als Beitragsrückerstattung anzusehen, wenn sie in unmittelbarem Zusammenhang mit dem Krankenversicherungsschutz steht. Leistet die Krankenkasse dagegen Gutschriften für gesundheitsfördernde Maßnahmen, fehlt es an einem solchen Zusammenhang. Eine Krankenkasse hatte ihrem Versicherten verschiedene Boni für gesundheitsbewusstes Verhalten zugesagt. Voraussetzung war, dass der Versicherte sich bestimmten Vorsorgemaßnahmen unterzogen hatte oder Aktivitäten und Maßnahmen im sportlichen Bereich nachweisen konnte. Das Finanzamt vertrat die Auffassung, dass Programme, die lediglich die Durchführung bestimmter Gesundheitsmaß-nahmen oder ein bestimmtes Handeln des Versicherten als Voraussetzung für eine Bonusleistung vorsehen, nicht begünstigt seien, selbst wenn diese Maßnahmen mit Aufwand beim Versicherten verbunden sind. Dem widersprach das Sächsische- Finanzgericht. Eine Kürzung der als Sonderausgaben angesetzten Krankenkassenbeiträge um den Bonus komme nicht in Betracht, da keine die wirtschaftliche Belastung des Versicherten mindernde Beitragsrückerstattung vorliege. Der Bundesfinanzhof muss abschlie-ßend entscheiden.

Die Zahlung einer Krankenkasse an den Versicherten ist nur dann als Beitragsrückerstattung anzusehen, wenn sie in unmittelbarem Zusammenhang mit dem Krankenversicherungsschutz steht. Leistet die Krankenkasse dagegen Gutschriften für gesundheitsfördernde Maßnahmen, fehlt es an einem solchen Zusammenhang. Eine Krankenkasse hatte ihrem Versicherten verschiedene Boni für gesundheitsbewusstes Verhalten zugesagt. Voraussetzung war, dass der Versicherte sich bestimmten Vorsorgemaßnahmen unterzogen hatte oder Aktivitäten und Maßnahmen im sportlichen Bereich nachweisen konnte. Das Finanzamt vertrat die Auffassung, dass Programme, die lediglich die Durchführung bestimmter Gesundheitsmaß-nahmen oder ein bestimmtes Handeln des Versicherten als Voraussetzung für eine Bonusleistung vorsehen, nicht begünstigt seien, selbst wenn diese Maßnahmen mit Aufwand beim Versicherten verbunden sind. Dem widersprach das Sächsische- Finanzgericht. Eine Kürzung der als Sonderausgaben angesetzten Krankenkassenbeiträge um den Bonus komme nicht in Betracht, da keine die wirtschaftliche Belastung des Versicherten mindernde Beitragsrückerstattung vorliege. Der Bundesfinanzhof muss abschlie-ßend entscheiden.

Umsatzsteuer

Dauerfristverlängerung für Umsatzsteuer 2019 beantragen

Unternehmer sind unter bestimmten Vorauszahlungen verpflichtet, während des laufenden Jahrs Vorauszahlungen auf die Umsatzsteuer zu leisten. Voranmeldungszeitraum für die Umsatzsteuer ist grundsätzlich

- das Kalendervierteljahr oder

- das Kalendervierteljahr oder

- der Kalendermonat,

wenn die Steuer des Jahrs 2018 mehr als 7.500 € betragen hat. Hat die Steuer im Vorjahr nicht mehr als 1.000 € betragen, kann das Finanzamt den Unternehmer von der Verpflichtung zur Abgabe von Voranmeldungen und von der Entrichtung von Vorauszahlungen befreien. Wenn sich im Jahr 2018 ein Vorsteuer-Überschuss von mehr als 7.500 € ergeben hat, kann durch Abgabe der Voranmeldung Januar 2019 bis zum 11.02.2019 statt des Kalendervierteljahrs der monatliche Voranmeldungszeitraum beibehalten werden. Unternehmer, die ihre Umsatzsteuervoranmeldungen monatlich abgeben, können Fristverlängerung für 2019 in Anspruch nehmen, wenn sie bis zum 11.02.2019 einen Antrag beim Finanzamt stellen. Die Fristverlängerung ist davon abhängig, dass eine Sondervorauszahlung in Höhe eines Elftels der Summe der Vorauszahlungen für 2018 angemeldet und bis zum 11.02.2019 geleistet wird. Diese Sondervorauszahlung wird auf die am 10.02.2020 fällige Vorauszahlung für Dezember 2019 angerechnet. Dies hat zur Folge, dass die Voranmeldungen und Vorauszahlungen jeweils einen Monat später fällig sind. D. h. die Anmeldungen ab Voranmeldungszeitraum Januar 2019 müssen grundsätzlich erst bis zum 10. des dem Anmeldungszeitpunkt folgenden Monats abgegeben werden. Fällt der 10. auf einen Samstag, Sonntag oder Feiertag, ist der nächste Werktag der Stichtag. Zu beachten ist, dass ein einmal gestellter und genehmigter Antrag so lange gilt, bis der Unternehmer den Antrag zurücknimmt oder das Finanzamt die Fristverlängerung widerruft. Vierteljahreszahler müssen keine Sondervorauszahlung entrichten. Auch für sie gilt die für ein Kalenderjahr genehmigte Fristverlängerung für die folgenden Kalenderjahre weiter, wenn sich die Verhältnisse nicht geändert haben. Ein erstmaliger Antrag ist in diesen Fällen bis zum 10.04.2019 zu stellen. Für Unternehmer, die ihre berufliche oder gewerbliche Tätigkeit neu begründen, ist im Jahr der Aufnahme der Tätigkeit und im folgenden Jahr grundsätzlich der Kalendermonat Voranmeldungszeitraum.

Unternehmerinnen / Unternehmer

Gewinnkorrekturen bei privater Nutzung eines betrieblichen Kraftfahrzeugs

Unternehmer und Selbstständige müssen die private Nutzung eines betrieblichen Kraftfahrzeugs versteuern. Die private Nutzung kann pauschal nach der sog. 1 %-Methode oder durch ordnungsgemäßes Fahrtenbuch ermittelt werden. Für den Weg zur Arbeit sollen sie ferner nicht mehr Beträge steuerlich abziehen können als Arbeitnehmer im Rahmen der Entfernungspauschale geltend machen können. Daher wird der Betriebsausgabenabzug der Gewinnermittler beschränkt. Sofern die 1 %-Methode gewählt wurde, ist für jeden Kalendermonat der gesetzliche Faktor von 0,03 % mit dem Fahrzeuglistenpreis im Zeitpunkt der Erstzulassung und den Entfernungskilometern zu multiplizieren. Davon ist der Betrag der Entfernungspauschale abzuziehen. Ein sich ergebender positiver Unterschiedsbetrag erhöht den steuerlichen Gewinn. Der Bundesfinanzhof hat entschieden, dass diese Berechnungsformel unabhängig von der Anzahl der getätigten Fahrten gilt. Es handelt sich hier um eine grundsätzlich zwingende, grob typisierende und pauschalierende Bewertungsregelung. Auf die tatsächliche Anzahl der Fahrten kommt es bei Gewinnermittlern nicht an.

Reisevorleistungseinkauf eines Reiseveranstalters unterliegt nicht der Hinzurechnung bei der Gewerbesteuer

Reiseveranstalter werden, wenn sie Hotelzimmer anmieten oder Übernachtungskontingente einkaufen, bisher steuerlich behandelt wie Mieter von Büroräumen oder Lagerhallen, mit der Folge gewerbesteuerlicher Hinzurechnung. Im konkreten Fall kaufte ein Reiseveranstalter u. a. Hotelleistungen von Hoteliers und Agenturen ein, um diese dann gebündelt im Rahmen einer Pauschalreise anbieten zu können. Das Finanzamt unterwarf einen Teil der anfallenden Aufwendungen als Mietund Pachtzinsen für die Benutzung fremder Wirtschaftsgüter des Anlagevermögens der gewerbesteuerlichen Hinzurechnung. Dem widersprach das Finanzgericht Düsseldorf und entschied, dass der sog. Reisevorleistungseinkauf nicht der gewerbesteuerlichen Hinzurechnung unterliege, denn es fehle an der Voraussetzung des fiktiven Anlagevermögens. Der Geschäftszweck des Reiseveranstalters setze das dauerhafte Vorhandensein von Hotels gerade nicht voraus. Im Gegenteil, ein Eigentumserwerb sei eher kontraproduktiv, da ansonsten nicht auf ein verändertes Nachfrageverhalten auf dem Reisemarkt kurzfristig reagiert werden können.

Der Reisevorleistungseinkauf sei vielmehr Wareneinsatz. Die „eingekauften“ Hotels bzw. Hotelzimmer seien bei wirtschaftlicher Betrachtung eher Umlaufvermögen; die Rolle des Reiseveranstalters entspreche mehr dem eines Vermittlers von Reiseleistungen. Der Bundesfinanzhof muss abschließend entscheiden.

Arbeitgeber / Arbeitnehmer

Beitragszuschuss für nicht krankenversicherungspflichtige und für in der privaten Krankenversicherung versicherte Beschäftigte im Jahr 2019

Beschäftigte, die freiwillig in der gesetzlichen Krankenversicherung oder in einer privaten Krankenversicherung (PKV) versichert sind, haben Anspruch auf einen Zuschuss des Arbeitgebers. Der Zuschuss ist regelmäßig in Höhe der Hälfte des Gesamtbeitrags zu zahlen. Er ist für einen in einer privaten Krankenversicherung versicherten Arbeitnehmer abhängig vom durchschnittlichen allgemeinen Beitragssatz der Krankenkassen, der wie bisher 14,6 % beträgt. Daraus errechnet sich für 2019 ein monatlicher Zuschuss ohne Zusatzbeitrag von maximal 331,24 € (14,6 % von 4.537,50 € Beitragsbemessungsgrenze = 662,48 €; davon die Hälfte = 331,24 €). Sind die Bezüge niedriger, ist der Zuschuss entsprechend der obigen Berechnung zu ermitteln. Grundsätzlich darf aber nur die Hälfte des tatsächlich vom Arbeitnehmer gezahlten Beitrags als Zuschuss gewährt werden.

HINWEIS

Ab dem 1. Januar 2019 werden auch die bisher vom Arbeitnehmer allein zu tragenden krankenkassenindividuellen Zusatzbeiträge paritätisch, d. h. in gleichem Maße von Arbeitgeber und Arbeitnehmer, getragen. Der maximale Zuschuss des Arbeitgebers zur Pflegeversicherung in der PKV beträgt monatlich 69,20 €, in Sachsen allerdings nur 46,51 €.OBACHT

Ab dem 1. Januar 2019 werden freiwillig versicherte Selbstständige bei den Mindestbeiträgen den übrigen freiwillig Versicherten gleichgestellt (einheitliche Mindestbemessungsgrundlage 2019: 1.038,33 €). Der Mindestbeitrag für die Krankenversicherung beträgt damit rd. 160 € im Monat.

Vergütung von Reisezeiten bei Entsendung ins Ausland

Entsendet ein Arbeitgeber einen Arbeitnehmer vorübergehend zu Arbeiten ins Ausland, muss er die für Hin- und Rückreise erforderlichen Zeiten wie Arbeit vergüten. Dies hat das Bundesarbeitsgericht entschieden. Im entschiedenen Fall war ein Techniker für zehn Wochen auf eine Baustelle nach China entsandt worden. Auf seinen Wunsch hin buchte der Arbeitgeber für die Reise hin und zurück statt des Direktflugs in der EconomyClass einen Flug in der BusinessClass mit Zwischenstopp in Dubai. Der Arbeitgeber zahlte dem Techniker für vier Reisetage die arbeitsvertraglich vereinbarte Vergütung für jeweils acht Stunden, insgesamt rund 1.150 €. Der Arbeitnehmer forderte darüber hinaus aber die Vergütung für weitere 37 Stunden, welche für die Hin- und Rückreise, u. a. für Zwischenaufenthalte, benötigt wurden. Das Gericht kommt zu dem Ergebnis, dass grundsätzlich die gesamte erforderliche Reisezeit eines Arbeitnehmers zu vergüten ist, da derartige Reisen in ausschließlichem Interesse des Arbeitgebers erfolgen. Erforderlich ist dabei allerdings regelmäßig nur die Reisezeit für eine Hin- und Rückreise in der EconomyClass.

Entsendet ein Arbeitgeber einen Arbeitnehmer vorübergehend zu Arbeiten ins Ausland, muss er die für Hin- und Rückreise erforderlichen Zeiten wie Arbeit vergüten. Dies hat das Bundesarbeitsgericht entschieden. Im entschiedenen Fall war ein Techniker für zehn Wochen auf eine Baustelle nach China entsandt worden. Auf seinen Wunsch hin buchte der Arbeitgeber für die Reise hin und zurück statt des Direktflugs in der EconomyClass einen Flug in der BusinessClass mit Zwischenstopp in Dubai. Der Arbeitgeber zahlte dem Techniker für vier Reisetage die arbeitsvertraglich vereinbarte Vergütung für jeweils acht Stunden, insgesamt rund 1.150 €. Der Arbeitnehmer forderte darüber hinaus aber die Vergütung für weitere 37 Stunden, welche für die Hin- und Rückreise, u. a. für Zwischenaufenthalte, benötigt wurden. Das Gericht kommt zu dem Ergebnis, dass grundsätzlich die gesamte erforderliche Reisezeit eines Arbeitnehmers zu vergüten ist, da derartige Reisen in ausschließlichem Interesse des Arbeitgebers erfolgen. Erforderlich ist dabei allerdings regelmäßig nur die Reisezeit für eine Hin- und Rückreise in der EconomyClass.

Freie Unterkunft oder freie Wohnung als Sachbezug ab 1. Januar 2019

Die Gewährung freier Unterkunft oder freier Wohnung ist bei der Berechnung der Lohnsteuer und der Sozialversicherungsbeiträge zu berücksichtigen. Dabei ist zu unterscheiden zwischen

- freier Wohnung:

- freier Wohnung:

- Stellt der Arbeitgeber dem Arbeitnehmer eine Wohnung unentgeltlich zur Verfügung, ist der ortsübliche Mietpreis zu berücksichtigen. Für Nebenkosten ist der Endpreis am Abgabeort anzusetzen.

- Unter einer Wohnung ist eine geschlossene Einheit von Räumen zu verstehen, in denen ein selbstständiger Haushalt geführt werden kann.

- freier Unterkunft:

- Werden Räume überlassen, die keine Wohnung sind, handelt es sich um eine Unterkunft.

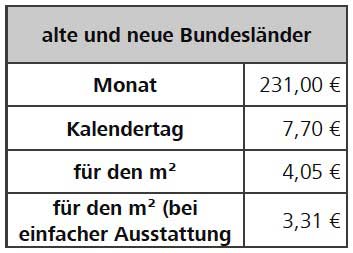

- Ab dem 1. Januar 2019 gelten für eine mit nur einem Beschäftigten belegte Unterkunft folgende Sachbezugswerte:

- Heizung und Beleuchtung sind in diesen Werten enthalten. Der Wert der Unterkunft kann mit dem ortsüblichen Mietpreis bewertet werden, wenn der Tabellenwert nach Lage des Einzelfalls unbillig wäre.

- Heizung und Beleuchtung sind in diesen Werten enthalten. Der Wert der Unterkunft kann mit dem ortsüblichen Mietpreis bewertet werden, wenn der Tabellenwert nach Lage des Einzelfalls unbillig wäre.

- Ist der Arbeitnehmer in den Haushalt des Arbeitgebers aufgenommen oder erfolgt die Unterbringung in einer Gemeinschaftsunterkunft, vermindert sich der Wert von 231,00 € um 15 % auf 196,35 €.

- Für Jugendliche bis zur Vollendung des 18. Lebensjahrs und für Auszubildende beträgt der Sachbezugswert 196,35 € im Monat (6,55 € kalendertäglich).

- Bei der Belegung einer Unterkunft mit mehreren Beschäftigten vermindert sich der Wert der Unterkunft um bis zu 60 %.

Freie Verpflegung als Sachbezug ab 1. Januar 2019

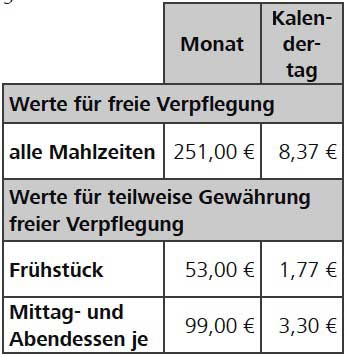

Erhalten Arbeitnehmer als Arbeitsentgelt Sachbezüge in Form von Verpflegung, richtet sich der Wert nach der Sachbezugsverordnung. Die sich daraus ergebenden Werte werden in die Berechnung der Lohnsteuer und der Sozialversicherungsbeiträge einbezogen. Die freie Verpflegung umfasst die Mahlzeiten Frühstück, Mittagessen und Abendessen. Stellt der Arbeitgeber nicht alle Mahlzeiten zur Verfügung, ist der anteilige Sachbezugswert nur für die gewährte Mahlzeit anzusetzen. Für Jugendliche und Auszubildende gibt es keinen Abschlag mehr. Für Familienangehörige sind geringere Werte anzusetzen.

Ab dem 1. Januar 2019 gelten folgende Werte:

Bei der Gewährung unentgeltlicher oder verbilligter Mahlzeiten im Betrieb sind für sämtliche Arbeitnehmer einheitlich anzusetzen:

- 1,77 € für das Frühstück

- 3,30 € für Mittag-/Abendessen.

Impressum

Herausgeber und Druck: DATEV eG, 90329 Nürnberg vertreten durch

Dr. Robert Mayr (Vorsitzender),

Eckhard Schwarzer (stellv. Vorsitzender)

Julia Bangerth

Prof. Dr. Peter Krug

Diana Windmeißer

Vorsitzender des Aufsichtsrates: Nicolas Hofmann Kontakt

Telefon: +49 911 319-0

E-Mail: info@datev.de

Internet: www.datev.de

Sitz: 90429 Nürnberg, Paumgartnerstr. 6 - 14

Registergericht Nürnberg, GenReg Nr. 70

Umsatzsteueridentifikationsnummer DE 133546770

Herausgeber und Redaktion: Deutsches Steuerberaterinstitut e.V., Littenstraße 10, 10179 Berlin

Illustration: U. Neuwert

Diese fachlichen Informationen können den zugrundeliegenden Sachverhalt oftmals nur verkürzt wiedergeben und ersetzen daher nicht eine individuelle Beratung durch Ihren Steuerberater.

Dieser Informationsbrief ist urheberrechtlich geschützt. Jede vom Urheberrecht nicht ausdrücklich zugelassene Verwertung bedarf der schriftlichen Zustimmung der Herausgeber.