Um das Dokument herunterzuladen, klicken Sie bitte auf dieses Icon ![]() , links im Dokumentenkopf.

, links im Dokumentenkopf.

Blitzlicht-Februar-2018

Um das Dokument herunterzuladen, klicken Sie bitte auf dieses Icon ![]() , links im Dokumentenkopf.

, links im Dokumentenkopf.

Blitzlicht Februar 2018

Sehr geehrte Damen und Herren,

fallen bei einem Mietobjekt größere Erhaltungsaufwendungen an, können diese über mehrere Jahre verteilt werden. Nach Rechtsprechung des Finanzgerichts Berlin-Brandenburg sollen Erben noch unverbrauchte Aufwendungen steuerlich nicht geltend machen können.

Der Gerichtshof der Europäischen Union hat jüngst geklärt, dass es für den Vor-steuerabzug ausreicht, wenn der leistende Unternehmer in seiner Rechnung nur eine Postanschrift angibt, auch wenn er dort keine wirtschaftliche Aktivität entfaltet.

Das neue Datenschutzrecht tritt am 25. Mai 2018 in Kraft. In dieser Ausgabe erhalten Sie einen Überblick über die wichtigsten neuen Bestimmungen und ihre praktische Bedeutung.

Haben Sie Fragen zu den Artikeln dieser Blitzlicht-Ausgabe oder zu anderen Themen? Bitte sprechen Sie uns an. Wir beraten Sie gern.

Kinder

Abzugsfähigkeit von Schulgeldzahlungen an andere Einrichtungen

Schulgeldzahlungen können als Sonderausgaben abzugsfähig sein. Das setzt voraus, dass die Schule in freier Trägerschaft betrieben oder überwiegend privat fi nanziert wird und zu einem durch die zuständige Behörde (z. B. Landesministerium oder Kultusministerkonferenz der Länder) anerkannten Abschluss oder dem einer öffentlichen Schule gleichwertig anerkannten Abschluss führt.

Auch andere Einrichtungen, die nicht selbst zu einem Schulabschluss führen, aber ordnungsgemäß auf einen anerkannten Abschluss vorbereiten, sind begünstigt. Die staatliche Anerkennung bezieht sich in diesem Fall jedoch nur auf den anzuerkennenden Abschluss. Die weitere Voraussetzung, die ordnungsgemäße Vorbereitung, unterliegt nach dem Gesetz keinem besonderen Anerkennungsverfahren durch eine Schulbehörde. Damit obliegt die Prüfung dieser Voraussetzung nach Auffassung des Bundesfinanzhofs entgegen der Auffassung der Finanzverwaltung den Finanzbehörden. Diesen steht es jedoch frei, sich an die zuständige Schulbehörde zu wenden und deren Einschätzung zur Erfüllung der schulischen Kriterien, wie der ordnungsgemäßen Vorbereitung auf einen anerkannten Abschluss, zu berücksichtigen.

Auch andere Einrichtungen, die nicht selbst zu einem Schulabschluss führen, aber ordnungsgemäß auf einen anerkannten Abschluss vorbereiten, sind begünstigt. Die staatliche Anerkennung bezieht sich in diesem Fall jedoch nur auf den anzuerkennenden Abschluss. Die weitere Voraussetzung, die ordnungsgemäße Vorbereitung, unterliegt nach dem Gesetz keinem besonderen Anerkennungsverfahren durch eine Schulbehörde. Damit obliegt die Prüfung dieser Voraussetzung nach Auffassung des Bundesfinanzhofs entgegen der Auffassung der Finanzverwaltung den Finanzbehörden. Diesen steht es jedoch frei, sich an die zuständige Schulbehörde zu wenden und deren Einschätzung zur Erfüllung der schulischen Kriterien, wie der ordnungsgemäßen Vorbereitung auf einen anerkannten Abschluss, zu berücksichtigen.

Unternehmer / Unternehmen

Organschaft: (Nicht)anerkennung des Gewinnabführungsvertrags bei Ausgleichszahlungen an Minderheitsgesellschafter

Die ertragsteuerliche Anerkennung einer Organschaft setzt u. a. voraus, dass die Organgesellschaft sich verpflichtet, ihren „ganzen“ Gewinn an den Organträger abzuführen. Sind neben dem Organträger andere (Minderheits)Gesellschafter an der Organgesellschaft beteiligt, ist die Organgesellschaft verpflichtet, an diese sog. „außenstehenden Gesellschafter“ Ausgleichszahlungen zu leisten. Die Ausgleichszahlungen dürfen zwar aus einem Festbetrag und einem variablen Betrag bestehen. Nach Auffassung des Bundesfinanzhofs ist aber eine Regelung schädlich, die neben einem Festbetrag einen am (schwankenden) Gewinn der Organgesellschaft orientierten und quotal dem Beteiligungsverhältnis entsprechenden variablen Ausgleich vorsieht. Eine solche Regelung widerspreche der Verpfl ichtung der Gesamtgewinnabführung.

Des Weiteren hat der Bundesfinanzhof seine Rechtsprechung bestätigt, dass der Gewinnabführungsvertrag (GAV) mit einer GmbH als Organgesellschaft eine Verlustübernahmeverpflichtung entsprechend der gesetzlichen Regelungen des Aktiengesetzes „in seiner jeweils geltenden Fassung“ enthalten muss. Wird die gesetzliche Regelung nach Abschluss des GAV geändert, muss auch diese Änderung in den GAV einbezogen werden. Diesem Erfordernis hat der Gesetzgeber mittlerweile dadurch Rechnung getragen, dass das Gesetz nunmehr einen dynamischen Verweis auf die maßgeblichen Regelungen verlangt.

Erbschaftssteuer

Vom Erben gezahlte Einkommensteuervorauszahlungen des Erblassers sind erbschaftsteuerliche Nachlassverbindlichkeiten

Gegen einen Verstorbenen waren noch Einkommensteuervorauszahlungen festgesetzt worden, die der Erbe bezahlte. Diese Steuern machte der Erbe als Nachlassverbindlichkeiten im Rahmen der Erbschaftsteuererklärung geltend. Das Finanzgericht Münster bestätigte dies. Da die erst mit Ablauf des Todesjahrs entstehende Einkommensteuer als Nachlassverbindlichkeit zu berücksichtigen ist, könne auch für festgesetzte Einkommensteuervorauszahlungen nichts anderes gelten. Es sei unerheblich, ob es sich um Voraus oder Nachzahlungen handele.

Tipp

Selbst nach Eintritt der Festsetzungsverjährung eines Erbschaftsteuerbescheids kann nach einem Urteil des SchleswigHolsteinischen Finanzgerichts die Erbschaftsteuer herabgesetzt werden, wenn der Erbe noch Steuernachzahlungen des Erblassers zu leisten hatte, die ihm bis dahin unbekannt waren.

Der Bundesfinanzhof muss abschließend entscheiden.

Nachlassverbindlichkeiten: Kosten für vom Erben beauftragte Schadensbeseitigung für einen vor dem Erbfall eingetretenen Schaden

Ist bei einem zum Nachlass gehörenden Grundstück noch zu Lebzeiten des Erblassers ein Schaden entstanden, können die Kosten zur Schadensbeseitigung nicht vom Erben als Nachlassverbindlichkeiten geltend gemacht werden. Die zum Todeszeitpunkt bestehenden Gebäudeschäden können allenfalls bei der Gebäudebewertung berücksichtigt werden.

Eine Ausnahme von diesem Grundsatz ergibt sich nach einem Urteil des Bundesfinanzhofs, wenn eine rechtsverbindliche behördliche Anordnung zur Schadensbeseitigung gegen den Erblasser zu dessen Lebzeiten vorlag.

Im Urteilsfall hatte der Erblasser zu Lebzeiten Heizöl bezogen. Erst nach seinem Tod stellte sich heraus, dass ein Großteil ohne Störmeldung aus dem Tank ausgetreten war und sich im Ölauffangraum gesammelt hatte. Die nicht durch eine Versicherung abgedeckten Kosten der Schadensbeseitigung wollten die Erben als Nachlasskosten geltend machen. Dies wurde vom Bundesfinanzhof abgelehnt.

Mieter / Vermieter

Fristlose Kündigung eines Mietverhältnisses wegen Zahlungsrückständen

Vermieter dürfen ein Mietverhältnis fristlos kündigen, wenn Mieter erhebliche Mietrückstände haben. Dafür müssen diese entweder zweimal hintereinander mit der Entrichtung der Miete oder eines nicht unerheblichen den Betrag einer Monatsmiete übersteigenden Teils der Miete in Rückstand sein, oder der Mietrückstand muss mindestens zwei Monatsmieten betragen.

Eine Kündigung ist ausgeschlossen, wenn der Vermieter vor dem Zugang der Kündigung vollständig befriedigt wird. Zahlen Mieter nach Zustellung einer Räumungsklage binnen zwei Monaten die ausstehende Miete nebst fälliger Entschädigung nach, wird die fristlose Kündigung unwirksam.

Der Bundesgerichtshof hat nunmehr in einer Entscheidung klargestellt, dass die Mietschuld nach der vertraglich vereinbarten Gesamtmiete bemessen wird und nicht nach einer berechtigterweise geminderten Miete. D. h., eine wegen Mängel an der Mietsache berechtigter-weise vorgenommene Mietminderung wird bei der Berechnung der Höhe der geschuldeten Miete nicht berücksichtigt.

Aufgrund Verteilung noch nicht abgezogene Erhaltungsaufwendungen können nicht von Erben geltend gemacht werden

Aufwendungen für die Erhaltung vermieteter Gebäude des Privatvermögens sind im Jahr der Verausgabung als Werbungskosten anzusetzen. Sie können aber auch auf zwei bis fünf Jahre gleichmäßig verteilt werden. Stirbt der Eigentümer während des Verteilungszeitraums, können die Erben nach einem Urteil des Finanzgerichts Berlin-Brandenburg den noch nicht abgezogenen Aufwand steuerlich nicht geltend machen, weil sie die Aufwendungen nicht selbst getragen haben. Vielmehr müsse der Restbetrag als Werbungskosten in der letzten Steuererklärung des Erblassers geltend gemacht werden.

Der Bundesfinanzhof muss abschließend entscheiden.

Hinweis

Nach Auffassung der Finanzverwaltung kann ein Rechtsnachfolger bei einer unentgeltlichen Übertragung des Eigentums an einem Gebäude Erhaltungsaufwand noch in dem von seinem Rechtsvorgänger gewählten restlichen Verteilungszeitraum geltend machen.

Arbeitnehmer / Arbeitgeber

Verbindlichkeit einer Weisung

Eine Weisung des Arbeitgebers, die die Grenzen des billigen Ermessens nicht wahrt, muss der Arbeitnehmer auch nicht vorläufig bis zu einer rechtskräftigen Entscheidung des Arbeitsgerichts befolgen. Diese Meinung vertritt das Bundesarbeitsgericht im Fall eines zuletzt in Dortmund beschäftigten Immobilienkaufmanns, der nach Berlin versetzt wurde. Er nahm die Tätigkeit in Berlin nicht auf, wurde daraufhin abgemahnt und schließlich fristlos gekündigt. Obwohl die Bestimmungen des Arbeitsvertrags in dem hier entschiedenen Fall eine Versetzung grundsätzlich zuließen, entsprach die Versetzung nach Überzeugung des Gerichts nicht billigem Ermessen.

Hinweis

Damit wird von der bisherigen Rechtsprechung abgewichen. Danach durfte sich ein Arbeitnehmer über eine unbillige Weisung sofern diese nicht aus anderen Gründen unwirksam war nicht hinwegsetzen, sondern musste das Arbeitsgericht anrufen.

Umsatzsteuer

Anschrift des leistenden Unternehmers in Rechnungen

Damit eine Rechnung zum Vorsteuerabzug berechtigt, muss sie u. a. die vollständige Anschrift des leistenden Unternehmers beinhalten. Bislang war ungeklärt, ob es sich dabei um eine Anschrift handeln musste, unter der eine wirtschaftliche Aktivität entfaltet wird oder ob eine reine Postanschrift ausreichend ist. Der Gerichtshof der Europäischen Union (EuGH) hat jetzt Klarheit geschaffen. Aus der gesetzlichen Formulierung „vollständige Anschrift“ geht nicht hervor, dass damit zwingend der Ort der wirtschaftlichen Tätigkeit des Unternehmers gemeint ist. Der Begriff der Anschrift wird gemeinhin weit verstanden. Auch eine Briefkastenanschrift ist daher ausreichend, sofern der Unternehmer unter dieser Anschrift erreichbar ist. Für den Vorsteuerabzug ist es folglich nicht erforderlich, dass die wirtschaftliche Tätigkeit des leistenden Unternehmers unter der Anschrift ausgeübt wird, die in der von ihm ausgestellten Rechnung angegeben ist. Der EuGH bestätigt damit, dass eine Rechnung lediglich formale Bedeutung für den Vorsteuerabzug hat.

Vorsteuerkorrektur bei Überschreiten des Zahlungsziels

Im Regelfall kann ein Unternehmer die ihm von einem anderen Unternehmer in Rechnung gestellte Umsatzsteuer in dem Zeitpunkt als Vorsteuer abziehen, in dem er die Rechnung erhält. In dem Zeitpunkt, in dem feststeht, dass das Entgelt aus Sicht des leistenden Unternehmers uneinbringlich wird, d. h. der Leistungsempfänger z. B. die Rechnung endgültig nicht begleichen wird, muss der Leistungsempfänger den Vorsteuerabzug allerdings rückgängig machen.

Uneinbringlich ist das Entgelt, wenn bei objektiver Betrachtung damit zu rechnen ist, dass der Leistende die Entgeltforderung auf absehbare Zeit rechtlich oder tatsächlich nicht durchsetzen kann. Ein wichtiges Indiz für die Uneinbringlichkeit ist nach Auffassung des Finanzgerichts BerlinBrandenburg ein Überschreiten des Zahlungsziels um das Dreifache der Zahlungsfrist, mindestens um mehr als sechs Monate.

Die Vorsteuerkorrektur muss nach Auffassung des Finanzgerichts zwingend in dem Voranmeldungszeitraum vorgenommen werden, in dem die Uneinbringlichkeit eintritt. Ein Nachholen in einem anderen Voranmeldungszeitraum sei zumindest nach Ablauf des Kalenderjahrs der Uneinbringlichkeit unzulässig.

Sonstiges

Neues, strenges Datenschutzrecht tritt am 25. Mai 2018 in Kraft

Ab dem 25. Mai 2018 werden die Regelungen der DatenschutzGrundverordnung (DSGVO) unmittelbar geltendes Recht in allen Staaten der Europäischen Union (EU). Damit wird ein einheitliches Datenschutzniveau in den Mitgliedstaaten gewährleistet. Die Wahlmöglichkeiten, welche die DSGVO vorsieht, hat Deutschland im Bundesdatenschutzgesetz (BDSG neu) ausgeübt. Das BDSG neu tritt ebenfalls am 25. Mai 2018 in Kraft.

Die Datenschutzaufsichtsbehörden erhalten zur Durchsetzung umfangreiche Befugnisse und haben demgemäß ihre Personalkapazitäten aufgestockt. Flankiert werden die erweiterten Befugnisse durch eine Ausweitung des Bußgeldrahmens bei Verstößen. Bisher konnten max. 300.000 € als Bußgeld festgesetzt werden. Zukünftig sind Bußgelder bis 20 Millionen € oder 4 % vom Jahresumsatz zulässig, wobei der jeweils höhere Wert gilt.

Die DSGVO findet Anwendung auf die Verarbeitung personenbezogener Daten natürlicher Personen, ohne dies genauer zu defi nieren. Im Zweifel sollte, z. B. bei der Speicherung einer IPAdresse, vom Personenbezug ausgegangen werden.

Die DSGVO findet Anwendung auf die Verarbeitung personenbezogener Daten natürlicher Personen, ohne dies genauer zu defi nieren. Im Zweifel sollte, z. B. bei der Speicherung einer IPAdresse, vom Personenbezug ausgegangen werden.

Anzuwenden sind die Datenschutzbestimmungen, wenn die Verarbeitung der Daten im Rahmen der Tätigkeiten einer Niederlassung in der EU erfolgt. Die Verarbeitung selbst kann auch außerhalb der EU stattfinden. Hat ein Unternehmen seine Niederlassung außerhalb der EU, muss es die Regelungen trotzdem beachten, wenn es Waren oder Dienstleistungen in der EU anbietet und die Datenverarbeitung mit seinem Angebot zusammenhängt. Folgende Grundprinzipien sind zu beachten:

- Verbot mit Erlaubnisvorbehalt: Die Verarbeitung personenbezogener Daten ist grundsätzlich verboten, es sei denn, es liegt eine Einwilligung oder eine in der DSGVO normierte Ausnahme vor. Eine solche Ausnahme kann z. B. die Verarbeitung zur Erfüllung eines Vertrags oder zur Erfüllung einer rechtlichen Verpflichtung sein.

- Datensparsamkeit: Die Verarbeitung personenbezogener Daten muss auf das für den Zweck der Verarbeitung notwendige Maß beschränkt sowie dem Zweck angemessen und sachlich relevant sein.

- Zweckbindung: Personenbezogene Daten dürfen nur für festgelegte, eindeutige und rechtmäßige Zwecke erhoben werden.

- Datensicherheit: Der Unternehmer hat geeignete technische und organisatorische Maßnahmen zur Datensicherheit umzusetzen. Dabei hat er neben dem Stand der Technik und den Implementierungskosten, den Zweck der Datenverarbeitung, aber auch die Eintrittswahrscheinlichkeit und die Schwere des Risikos für die persönlichen Rechte zu berücksichtigen. Eine Verletzung des Schutzes personenbezogener Daten muss der Unternehmer unverzüglich, nach Möglichkeit innerhalb von 72 Stunden nach Bekanntwerden des Vorfalls, an die zuständige Datenschutzbehörde melden. Es sei denn, die Verletzung führt voraussichtlich nicht zu einem Risiko für die persönlichen Rechte und Freiheiten des Betroffenen.

- Betroffenenrechte: Unternehmen haben gegenüber den Betroffenen weitreichende Informationspflichten zu erfüllen, z. B. über den Zweck und die Rechtsgrundlage der Datenverarbeitung. Sie müssen gegenüber einer anfragenden Person Auskunft darüber geben, ob und ggf. welche Daten dieser Personen sie verarbeitet haben. Darüber hinaus können Betroffene von Unternehmen verlangen, dass unzutreffende personenbezogene Daten berichtigt oder Daten gelöscht werden, weil z. B. die Einwilligung zur Datenverarbeitung widerrufen wurde.

- Datenschutz-Folgenabschätzung: Diese muss der Unternehmer vorab vorsorglich durchführen, wenn die Art der Verarbeitung personenbezogener Daten voraussichtlich ein hohes Risiko für die persönlichen Rechte und Freiheiten birgt.

- Datenschutzbeauftragter: Ein Datenschutzbeauftragter ist u. a. zu benennen, wenn ein deutsches Unternehmen mehr als zehn Personen mit der automatisierten Verarbeitung personenbezogener Daten beschäftigt. Muss ein Unternehmen eine DatenschutzFolgenabschätzung durchführen, ist ein Datenschutzbeauftragter unabhängig von der Anzahl der Beschäftigten, die personenbezogene Daten verarbeiten, zu benennen.

Das neue Datenschutzrecht beinhaltet umfangreiche und detaillierte Pflichten für Unternehmen. Es müssen interne Prozesse angepasst bzw. neu etabliert werden. Auch eine Schulung der Mitarbeiter ist unerlässlich. Unternehmen sollten unverzüglich, ggf. unter Hinzuziehung ihres Rechtsberaters oder eines DatenschutzDienstleisters, mit der Umsetzung beginnen.

Impressum

Herausgeber und Druck:

DATEV eG, 90329 Nürnberg

Herausgeber und Redaktion:

Deutsches Steuerberaterinstitut e.V.

Littenstraße 10, 10179 Berlin

Illustration:

U. Neuwert

Diese fachlichen Informationen können den zugrundeliegenden Sachverhalt oftmals nur verkürzt wiedergeben und ersetzen daher nicht eine individuelle Beratung durch Ihren Steuerberater. Dieser Informationsbrief ist urheberrechtlich geschützt. Jede vom Urheberrecht nicht ausdrücklich zugelassene Verwertung bedarf der schriftlichen Zustimmung der Herausgeber.

Blitzlicht-Januar-2018

Um das Dokument herunterzuladen, klicken Sie bitte auf dieses Icon ![]() , links im Dokumentenkopf.

, links im Dokumentenkopf.

Blitzlicht Januar 2018

Sehr geehrte Damen und Herren,

setzt ein Gesellschafter-Geschäftsführer nach Erdienung der ihm zugesagten Pension sein Dienstverhältnis in Teilzeit und mit reduzierten Bezügen fort, kann dies zu verdeckten Gewinnausschüttungen führen. Diese unerwünschte Steuerfolge lässt sich vermeiden.

Der Bundesfinanzhof hat die von der Finanzverwaltung gewährte Steuervergünstigung auf Sanierungsgewinne von Unternehmen in der Krise abgelehnt. Das gilt auch für Altfälle.

Ab dem 1. Januar 2018 treten Neuregelungen beim gesetzlichen Mutterschutz in Kraft. Auch die maßgeblichen Sachbezugswerte für freie Verpflegung und freie Unterkunft werden mit Jahresbeginn 2018 angepasst.

Haben Sie Fragen zu den Artikeln dieser Blitzlicht-Ausgabe oder zu anderen Themen? Bitte sprechen Sie uns an. Wir beraten Sie gern.

Arbeitsrecht

Änderungen des Mutterschutzgesetzes zum 1. Januar 2018

Zum 1. Januar 2018 greifen wesentliche Änderungen des Mutterschutzgesetzes, durch die der Arbeitsschutz von Frauen während der Schwangerschaft, nach der Entbindung und in der Stillzeit verstärkt wird. Der geschützte Personenkreis wird erheblich ausgeweitet. Gesetzlich geschützt werden künftig u. a. auch

- Frauen in betrieblicher Berufsbildung und Praktikantinnen,

- Frauen in betrieblicher Berufsbildung und Praktikantinnen,

- Frauen mit Behinderung, die in einer Werkstatt für behinderte Menschen beschäftigt sind,

- Frauen, die als Entwicklungshelferinnen tätig sind,

- Frauen, die nach dem Bundesfreiwilligendienstgesetz beschäftigt sind,

- Frauen, die in Heimarbeit beschäftigt sind,

- arbeitnehmerähnliche Selbstständige sowie

- arbeitnehmerähnliche Selbstständige sowie

- Schülerinnen und Studentinnen, insbesondere soweit die Ausbildungsstelle Ort, Zeit und Ablauf der Ausbildungsveranstaltung verpflichtend vorgibt.

Arbeitgeber sollen Beschäftigungs-verbote aus betrieblichen Gründen vermeiden. Diese sollen nur noch dann in Betracht kommen, wenn alle anderen Maßnahmen, eine unverantwortbare Gefährdung zu vermeiden, versagen. Daher werden Arbeitgeber verpflichtet, konkrete Arbeitsplätze hinsichtlich einer solchen Gefährdung zu beurteilen. Liegt eine unverantwortbare Gefährdung vor, greift ein dreistufiges Verfahren.

Arbeitgeber sollen Beschäftigungs-verbote aus betrieblichen Gründen vermeiden. Diese sollen nur noch dann in Betracht kommen, wenn alle anderen Maßnahmen, eine unverantwortbare Gefährdung zu vermeiden, versagen. Daher werden Arbeitgeber verpflichtet, konkrete Arbeitsplätze hinsichtlich einer solchen Gefährdung zu beurteilen. Liegt eine unverantwortbare Gefährdung vor, greift ein dreistufiges Verfahren.

Stufe 1 : Der Arbeitgeber muss die Arbeitsbedingungen durch Schutzmaßnahmen umgestalten.

Stufe 2 : Ist das nicht oder nur mit unverhältnismäßigem Aufwand möglich, muss der Arbeitgeber einen anderen geeigneten und zumutbaren Arbeitsplatz für die schwangere Frau finden.

Stufe 3 : Erst wenn der Arbeitgeber unverantwortbare Gefährdungen weder durch Schutzmaßnahmen noch durch einen Arbeitsplatzwechsel ausschließen kann, greift ein betriebliches Beschäftigungsverbot.

Darüber hinausgehend soll es Arbeitsverbote gegen den Willen der Frau künftig nicht mehr geben. Grundsätzlich darf ein Arbeitgeber eine schwangere oder stillende Frau nicht zwischen 20 Uhr und 6 Uhr beschäftigen. Sofern die Frau jedoch einwilligt, aus ärztlicher Sicht nichts dagegen spricht und insbesondere eine unverantwortbare Gefährdung ausgeschlossen ist, darf der Arbeitgeber sie bis 22 Uhr beschäftigen. Auch die Möglichkeit der Sonn und Feiertagsarbeit wird auf Wunsch der Schwangeren erweitert.

Hinweis

Bereits seit der Verkündung des Gesetzes am 30. Mai 2017 erhalten Mütter von Kindern mit Behinderungen insgesamt zwölf Wochen Mutterschutz und damit vier Wochen mehr als bisher. Weiterhin gibt es einen Kündigungsschutz für Frauen, die nach der zwölften Schwangerschaftswoche eine Fehlgeburt erlitten haben.

Arbeitnehmer | Arbeitgeber

Freie Unterkunft oder freie Wohnung als Sachbezug ab 1. Januar 2018

Die Gewährung freier Unterkunft oder freier Wohnung ist bei der Berechnung der Lohnsteuer und der Sozialversicherungsbeiträge zu berücksichtigen. Dabei ist zu unterscheiden zwischen

- freier Wohnung:

Stellt der Arbeitgeber dem Arbeitnehmer eine Wohnung unentgeltlich zur Verfügung, ist der ortsübliche Mietpreis zu berücksichtigen. Für Nebenkosten ist der Endpreis am Abgabeort anzusetzen.

Unter einer Wohnung ist eine geschlossene Einheit von Räumen zu verstehen, in denen ein selbstständiger Haushalt geführt werden kann. - freier Unterkunft:

Werden Räume überlassen, die keine Wohnung sind, handelt es sich um eine Unterkunft.

Ab dem 1. Januar 2018 gelten folgende Sachbezugswerte:

| Sachbezugswert freie Unterkunft | Alte und neue Bundesländer |

| Monat | 226,00 € |

| Kalendertag | 7,53 € |

| Für den m² | 3,97 € |

| Für den m² (bei einfacher Ausstattung) | 3,24 € |

- Heizung und Beleuchtung sind in diesen Werten enthalten. Der Wert der Unterkunft kann mit dem ortsüblichen Mietpreis bewertet werden, wenn der Tabellenwert nach Lage des Einzelfalls unbillig wäre.

- Ist der Arbeitnehmer in den Haushalt des Arbeitgebers aufgenommen oder ist die Unterkunft mit mehreren Beschäftigten belegt, vermindert sich der Wert von 226,00 € um 15 % auf 192,10 €.

- Ist der Arbeitnehmer in den Haushalt des Arbeitgebers aufgenommen oder ist die Unterkunft mit mehreren Beschäftigten belegt, vermindert sich der Wert von 226,00 € um 15 % auf 192,10 €.

- Für Jugendliche bis zur Vollendung des 18. Lebensjahrs und für Auszubildende beträgt der Sachbezugswert 192,10 € im Monat (6,40 € kalendertäglich).

Freie Verpflegung als Sachbezug ab 1. Januar 2018

Erhalten Arbeitnehmer als Arbeitsentgelt Sachbezüge in Form von Verpflegung, richtet sich der Wert nach der Sachbezugsverordnung. Die sich daraus ergebenden Werte werden in die Berechnung der Lohnsteuer und der Sozialversicherungsbeiträge einbezogen. Die freie Verpfl egung umfasst die Mahlzeiten Frühstück, Mittagessen und Abendessen. Stellt der Arbeitgeber nicht alle Mahlzeiten zur Verfügung, ist der anteilige Sachbezugswert nur für die gewährte Mahlzeit anzusetzen. Für Jugendliche und Auszubildende gibt es keinen Abschlag mehr. Für Familienangehörige sind geringere Werte anzusetzen.

Ab dem 1. Januar 2018 gelten folgende Werte:

| Monat € | Kalendertag € | |

| Werte für freie Verpflegung | ||

| alle Mahlzeiten | 246.- | 8,20 |

| Werte für teilweise Gewährung freier Verpflegung | ||

| Frühstück | 52.- | 1,73 |

| Mittag und Abendessen, jeweils |

97.- |

3,23 |

Bei der Gewährung unentgeltlicher oder verbilligter Mahlzeiten im Betrieb sind für sämtliche Arbeitnehmer einheitlich anzusetzen:

- 1,73 € für das Frühstück

- 3,23 € für Mittag/Abendessen

Unternehmerinnen | Unternehmer

Keine Anwendung des sog. Sanierungserlasses auf Altfälle

Bis zum Veranlagungszeitraum 1997 galt für Gewinne, die insolvenzgefährdeten Unternehmen durch einen Forderungsverzicht der Gläubiger entstanden, eine gesetzliche Steuerbefreiung. Seitdem waren Sanierungsgewinne regelmäßig steuerpflichtig. Durch den im März 2003 herausgegebenen sog. Sanierungserlass konnten Finanzämter den betroffenen Unternehmen jedoch ggf. durch eine Stundung oder einen Erlass der Steuer helfen. Da es der Finanzverwaltung verwehrt ist, diese Gewinne aufgrund eigener Entscheidung von der Besteuerung zu befreien, wurde der Sanierungserlass durch den Bundesfinanzhof verworfen. Daraufhin hat das Bundesministerium der Finanzen den Erlass insoweit für weiterhin uneingeschränkt anwendbar erklärt, wie die an der Sanierung beteiligten Gläubiger bis einschließlich zum 8. Februar 2017 (Veröffentlichung des Beschlusses des Bundesfinanzhofs) endgültig auf ihre Forderungen verzichtet haben. Auch diese Verwaltungsanweisung verstößt nach Überzeugung des Bundesfinanzhofs gegen den Grundsatz der Gesetzmäßigkeit der Verwaltung und ist daher rechtswidrig. Solche Regelungen hätte nur der Gesetzgeber treffen können.

Hinweis

Inzwischen sind antragsgebundene Steuerbefreiungstatbestände für Sanierungsgewinne geschaffen worden. Die gesetzlichen Regelungen sind erstmals in den Fällen anzuwenden, in denen die Schulden ganz oder teilweise nach dem 8. Februar 2017 erlassen wurden. Sie stehen jedoch noch unter dem Vorbehalt der Zustimmung der EUKommission.

Unternehmerinnen | Unternehmer

Pensionszahlungen einer GmbH an den Gesellschafter Geschäftsführer bei Fortführung des Dienstverhältnisses

Eine Pensionszusage an einen GesellschafterGeschäftsführer einer GmbH ist – unabhängig von der Höhe seiner Beteiligung – u. a. steuerlich nicht anzuerkennen, wenn sie in Bezug auf die bisherigen Gesamtbezüge als unangemessen angesehen werden muss. Von der Rechtsprechung anerkannt werden Pensionszusagen bis maximal 75 % der zuletzt bezogenen Bruttobezüge des Geschäftsführers unter Anrechnung einer ggf. zusätzlich bezogenen Sozialversicherungsrente. Das SchleswigHolsteinische Finanzgericht hatte folgenden Fall zu entscheiden: Einem Geschäftsführer war eine Pension zugesagt. Ein Vertrag regelte, dass der bestehende Anstellungsvertrag mit Vollendung des 65. Lebensjahrs des Geschäftsführers aufgelöst werden soll. Die Rechte aus der ursprünglichen Pensionszusage blieben unberührt. Da der Geschäftsführer weiterhin für die GmbH tätig sein wollte, wurde ein neuer Arbeitsvertrag mit einer monatlichen Bruttovergütung von 1.500 € abgeschlossen. Das Finanzamt war der Meinung, dass die seinerzeit gebildete Pensionsrückstellung zu deckeln sei (neue Berechnungsgrundlage 75 % von 1.500 € = 1.125 €) und löste einen Teil der Pensionsrückstellung gewinnerhöhend auf. Das Finanzgericht folgte dieser Auffassung nicht und ging bei der Berechnung der Pensionsrückstellung von der ursprünglichen Pensionshöhe (mtl. 3.417 €) aus. Es beanstandet nicht, dass ein GesellschafterGeschäftsführer nach Eintritt des Versorgungsfalls sein Dienstverhältnis fortsetzt, sieht in der Gehaltszahlung jedoch eine verdeckte Gewinnausschüttung, wenn sie nicht entweder auf die Pension angerechnet oder aber der Pensionsbeginn bis zur Einstellung der Geschäftsführertätigkeit aufgeschoben wird. Wegen der im Urteilsfall unterbliebenen Anrechnung auf die Pension wurde das monatlich gezahlte Arbeitsentgelt als verdeckte Gewinnausschüttung behandelt.

Der Bundesfinanzhof muss abschließend entscheiden.

Tipp

Grundsätzlich ist es möglich, nach Beendigung des eigentlichen Dienstverhältnisses ein neues Vertragsverhältnis zu begründen. Dies sollte nach Möglichkeit auf freiberufl cher Basis durch Abschluss eines Beratervertrags geschehen. Das Honorar muss nicht auf die Pension angerechnet werden.

Umsatzsteuer

Dauerfristverlängerung für Umsatzsteuer 2018 beantragen

Unternehmer sind unter bestimmten Vorauszahlungen verpflichtet, während des laufenden Jahrs Vorauszahlungen auf die Umsatzsteuer zu leisten. Voranmeldungszeitraum für die Umsatzsteuer ist grundsätzlich

- das Kalendervierteljahr,

- das Kalendervierteljahr,

- der Kalendermonat, wenn die Steuer des Jahrs 2017 mehr als 7.500 € betragen hat.

Hat die Steuer im Vorjahr nicht mehr als 1.000 € betragen, kann das Finanzamt den Unternehmer von der Verpflichtung zur Abgabe von Voranmeldungen und von der Entrichtung von Vorauszahlungen befreien.

Hat die Steuer im Vorjahr nicht mehr als 1.000 € betragen, kann das Finanzamt den Unternehmer von der Verpflichtung zur Abgabe von Voranmeldungen und von der Entrichtung von Vorauszahlungen befreien.

Wenn sich im Jahr 2017 ein VorsteuerÜberschuss von mehr als 7.500 € ergeben hat, kann durch Abgabe der Voranmeldung Januar 2018 bis zum 12.02.2018 statt des Kalendervierteljahrs der monatliche Voranmeldungszeitraum beibehalten werden.

Unternehmer, die ihre Umsatzsteuervoranmeldungen monatlich abgeben, können Fristverlängerung für 2018 in Anspruch nehmen, wenn sie bis zum 12.02.2018 einen Antrag beim Finanzamt stellen.

Die Fristverlängerung ist davon abhängig, dass eine Sondervorauszahlung in Höhe eines Elftels der Summe der Vorauszahlungen für 2017 angemeldet und bis zum 12.02.2018 geleistet wird. Diese Sondervorauszahlung wird auf die am 11.02.2019 fällige Vorauszahlung für Dezember 2018 angerechnet. Dies hat zur Folge, dass die Voranmeldungen und Vorauszahlungen jeweils einen Monat später fällig sind. D. h. die Anmeldungen ab Voranmeldungszeitraum Januar 2018 müssen grundsätzlich erst bis zum 10. des dem Anmeldungszeitpunkt folgenden Monats abgegeben werden. Fällt der 10. auf einen Samstag, Sonntag oder Feiertag, ist der nächste Werktag der Stichtag.

Zu beachten ist, dass ein einmal gestellter und genehmigter Antrag so lange gilt, bis der Unternehmer den Antrag zurücknimmt oder das Finanzamt die Fristverlängerung widerruft. Vierteljahreszahler müssen keine Sondervorauszahlung entrichten. Auch für sie gilt die für ein Kalenderjahr genehmigte Fristverlängerung für die folgenden Kalenderjahre weiter, wenn sich die Verhältnisse nicht geändert haben. Ein erstmaliger Antrag ist in diesen Fällen bis zum 10.04.2018 zu stellen. Für Unternehmer, die ihre berufliche oder gewerbliche Tätigkeit neu begründen, ist im Jahr der Aufnahme der Tätigkeit und im folgenden Jahr grundsätzlich der Kalendermonat Voranmeldungszeitraum.

Sonstiges

Meldungen zum und Einsichtnahme in das Transparenzregister

Bereits seit dem 1. Oktober 2017 unterliegen alle inländischen juristischen Personen des Privatrechts, eingetragenen Personengesellschaften (mit Ausnahme von BGBAußengesellschaften), Verwalter sog. Trusts und Treuhänder den gesetzlichen Pflichten im Zusammenhang mit dem neu geschaffenen Transparenzregister. Hierbei handelt es sich um eine beim Bundesanzeiger geführte elektronische Plattform.

Ab dem 27. Dezember 2017 ist erstmals die Einsichtnahme der Registereintragungen möglich. Ergeben sich die hinter einem Unternehmen stehenden wirtschaftlich Berechtigten nicht bereits aus anderen öffentlichen Quellen, wie dem Handels, Vereins oder Unternehmensregister, sind Geschäftsführung, Verwalter bzw. Treuhänder verpflichtet, diese unverzüglich beim Transparenzregister zu melden. Als wirtschaftlich Berechtigte zählen natürliche Personen, die unmittelbar oder mittelbar mehr als 25 % der Kapitalanteile oder Stimmrechte halten oder auf vergleichbare Weise Kontrolle ausüben. Die einzuholenden und beim Transparenzregister einzureichenden Informationen umfassen Vor und Nachname, Geburtsdatum, Wohnort sowie Art und Umfang des wirtschaftlichen Interesses nebst etwaiger Änderungen dieser Angaben. Börsennotierte Gesellschaften sind unter bestimmten Bedingungen ausgenommen. Wer seine Pfl icht zur Einholung, Aufbewahrung oder Mitteilung der notwendigen Angaben nicht vollständig oder nicht rechtzeitig erfüllt, handelt ordnungswidrig und kann mit einer erheblichen Geldbuße belegt werden.

Die ab Ende Dezember 2017 mögliche Einsichtnahme in das Transparenzregister ist regelmäßig nur bestimmten Berufsgruppen oder unter Darlegung des berechtigten Interesses möglich.

Beispiel

Eine GmbH hat beim Handelsregister eine Gesellschafterliste hinterlegt. Daraus ergibt sich, dass drei natürliche Personen jeweils mehr als 25 % der Gesellschaftsanteile halten. In diesem Fall bedarf es regelmäßig keiner weiteren Handlungen der Meldepflichtigen. Steht hinter einem der Gesellschafter jedoch ein Treugeber, der sich nicht aus einem öffentlich zugänglichen Register ergibt, ist dieser anzugeben.

Tipp

Betroffene Gesellschaften sollten regelmäßig überprüfen, ob sich Änderungen bei den wirtschaftlich Berechtigten ergeben haben. Es empfiehlt sich daher, ein entsprechendes Compliance-System einzurichten.

Impressum

Herausgeber und Druck: DATEV eG, 90329 Nürnberg

Herausgeber und Redaktion: Deutsches Steuerberaterinstitut e.V.,

Littenstraße 10, 10179 Berlin

Illustration: U. Neuwert

Diese fachlichen Informationen können den zugrundeliegenden Sachverhalt oftmals nur verkürzt wiedergeben und ersetzen daher nicht eine individuelle Beratung durch Ihren Steuerberater.

Dieser Informationsbrief ist urheberrechtlich geschützt. Jede vom Urheberrecht nicht ausdrücklich zugelassene Verwertung bedarf der schriftlichen Zustimmung der Herausgeber.

Mandantenrundschreiben 2017-2018

Um das Dokument herunterzuladen, klicken Sie bitte auf dieses Icon ![]() , links im Dokumentenkopf.

, links im Dokumentenkopf.

Blitzlicht Dezember 2017

Sehr geehrte Damen und Herren,

Aufwendungen für eine beruflich begründete Zweitwohnung am Beschäftigungsort sind grundsätzlich als Kosten der doppelten Haushaltsführung steuerlich berücksichtigungsfähig. Doch auch beim bloßen Vorhalten einer Wohnung am Arbeitsort während der Elternzeit können Werbungskosten vorliegen.

Vorsicht ist geboten, wenn man selbst Steuersparmodelle in der Familie entwickelt. Wenn Eltern ihren minderjährigen Kindern Wertpapiere schenken, die sie als deren gesetzliche Vertreter dann sofort verkaufen, kann ein Gestaltungs- missbrauch vorliegen, der die Besteuerung bei den Eltern nicht verhindert.

Wer sich ehrenamtlich engagiert und dafür eine angemessene pauschale Aufwandsentschädigung erhält, unterliegt bezüglich dieser Beträge grundsätzlich nicht der gesetzlichen Sozialversicherung.

Haben Sie Fragen zu den Artikeln dieser Blitzlicht-Ausgabe oder zu anderen Themen? Bitte sprechen Sie uns an. Wir beraten Sie gern.

Kinder

Sprachaufenthalt im Ausland gilt nur unter besonderen Umständen als Berufsausbildung

Für ein volljähriges Kind, welches das 25. Lebensjahr noch nicht vollendet hat, wird Kindergeld gezahlt oder der Kinderfreibetrag gewährt, wenn sich das Kind in einer Berufsausbildung befindet. Sprachaufenthalte im Ausland können nur unter besonderen Umständen als Berufsausbildung anerkannt werden.

Für ein volljähriges Kind, welches das 25. Lebensjahr noch nicht vollendet hat, wird Kindergeld gezahlt oder der Kinderfreibetrag gewährt, wenn sich das Kind in einer Berufsausbildung befindet. Sprachaufenthalte im Ausland können nur unter besonderen Umständen als Berufsausbildung anerkannt werden.

Dazu muss der Erwerb der Fremdsprachenkenntnisse einen konkreten Bezug zu dem angestrebten Beruf aufweisen. Weiterhin bedarf es eines gründlichen theoretisch – systematischen Sprachunterrichts von grundsätzlich mindestens zehn Wochenstunden. In Einzelfällen kann auch eine andere fremdsprachenfördernde Aktivität aus reichend sein, z. B. die Teilnahme an Vorlesungen.

In einem vom Bundesfinanzhof entschiedenen Fall klagte eine Mutter erfolgreich auf die Zahlung von Kindergeld für einen Zeitraum, in dem ihr Sohn in den USA an einem internationalen missionarischen Trainingsprogramm teil nahm. Das Finanzgericht hatte bemängelt, dass die Vertiefung des christlichen Glaubens im Vordergrund gestanden und das Programm keinen theoretisch systematischen Sprachunterricht umfasst habe. Der Bundesfinanzhof dagegen befand die vom Sohn besuchten Vorlesungen in englischer Sprache, die abgeleisteten praktischen Arbeiten und die Lernkontrollen für ausreichend. Auch der konkrete Bezug zu einem angestrebten Beruf war gegeben, da der Sohn in Deutschland ein Hochschulstudium aufnehmen wollte (und inzwischen aufgenommen hat), das die erfolgreiche Teilnahme an einem englischen Sprachtest erforderte.

Unternehmer | Unternehmen

Abgrenzung eines häuslichen Arbeitszimmers von einer Betriebsstätte

Werden betrieblich genutzte Räume in die häusliche Sphäre eingebunden, sind sie nur dann als Betriebsstätte anzuerkennen, wenn sie nach außen erkennbar für einen intensiven und dauerhaften Publikumsverkehr vorgesehen sind, so entschied der Bundesfinanzhof.

Im vorliegenden Fall hatte ein Versicherungsmakler für seine Tätigkeit im Obergeschoss des Hauses seiner Töchter, in welchem er auch wohnte, einen Büroraum mit davor liegendem Flurbereich und einer Gästetoilette angemietet. Die darauf entfallenden Aufwendungen machte er in voller Höhe als Betriebsausgaben geltend. Das Finanzamt qualifizierte die Räume als häusliches Arbeitszimmer und lehnte den Betriebsausgabenabzug ab.

Das Gericht folgte der Auffassung des Finanzamts. Bei der Eingliederung der betrieblich genutzten Räume in den Wohnbereich fehlte es an der nach außen erkennbaren Widmung für den Publikumsverkehr.

Neue Entwicklungen bei eigenkapitalersetzenden Darlehn

Der Bundesfinanzhof hat seine langjährige Rechtsprechung zu eigenkapitalersetzenden Finanzierungshilfen geändert. Hintergrund: Mit Aufhebung des Eigenkapitalersatzrechts ist die gesetzliche Grundlage entfallen, bei Aufwendungen eines Gesellschafters aus eigenkapitalersetzenden Finanzierungshilfen nachträgliche Anschaffungskosten annehmen zu können. Wird ein Gesellschafter im Insolvenzverfahren als Bürge für Verbindlichkeiten der Gesellschaft in Anspruch genommen, führt das nicht mehr zu nachträglichen Anschaffungskosten auf seine Beteiligung. Diese Entscheidung kann große Auswirkungen auf die Gesellschafterfremdfinanzierung von Kapitalgesellschaften haben.

Im entschiedenen Fall hatte ein Alleingesellschafter im Jahr 2010 Bürgschaften für die Bankverbindlichkeiten seiner GmbH übernommen. Nachdem die GmbH Insolvenz anmeldete, wurde er von der Bank aus den Bürgschaften in Anspruch genommen. Sein Regressanspruch gegen die insolvente GmbH führte nicht zum Erfolg. Daher beantragte er die steuerliche Berücksichtigung seiner in diesem Zusammenhang geleisteten Zahlungen als nachträgliche Anschaffungskosten, die seinen Auflösungsverlust entsprechend erhöhten. Das Finanzamt lehnte die Berücksichtigung der Aufwendungen aus der Inanspruchnahme der geleisteten Bürgschaften ab.

Nach Auffassung des Bundesfinanzhofs sind mit Aufhebung des Eigenkapitalersatzrechts neue Maßstäbe für die steuerliche Berücksichtigung von Aufwendungen des Gesellschafters aus bisher eigenkapitalersetzenden Finanzierungshilfen zu entwickeln. Nachträgliche Anschaffungskosten sind demnach nur noch sehr eingeschränkt entsprechend der handelsrechtlichen Definition anzuerkennen.

Der Bundesfinanzhof hat jedoch einen Vertrauensschutz geschaffen. Demnach gilt seine bisherige Rechtsprechung weiter, wenn ein Gesellschafter seine eigenkapitalersetzenden Finanzierungshilfen bis zum Tag der Veröffentlichung des Urteils am 27. September 2017 geleistet hat oder wenn seine Finanzierungshilfe bis zu diesem Tag eigenkapitalersetzend geworden ist.

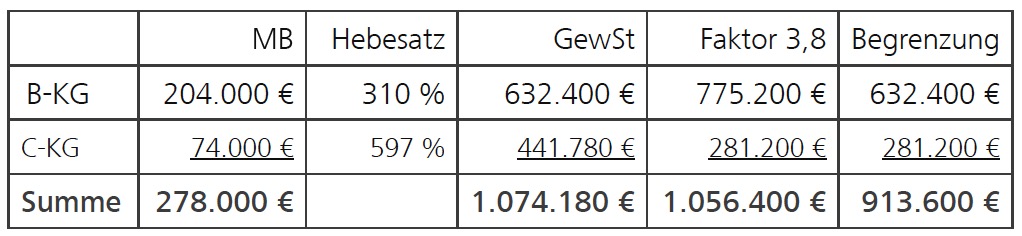

Begrenzung der Steuerermäßigung wegen Gewerbesteueranrechnung ist betriebsbezogen

Sind im zu versteuernden Einkommen gewerbliche Einkünfte enthalten, ermäßigt sich die Einkommensteuer, soweit sie anteilig auf die enthaltenen gewerblichen Einkünfte entfällt. Die Ermäßigung beträgt das 3,8-fache des Gewerbesteuermessbetrags (MB), höchstens aber die tatsächlich zu zahlende Gewerbesteuer (GewSt). Die von der Gemeinde festzusetzende GewSt richtet sich nach deren Hebesatz. Beträgt der Hebesatz mindestens 380 %, kann die GewSt mit dem 3,8-fachen des Gewerbesteuermessbetrags angerechnet werden. Liegt er unter 380 %, ist die Anrechnung auf die zu zahlende GewSt begrenzt.

Der Bundesfinanzhof hatte über die GewSt-Anrechnung auf die Einkommensteuer des Z zu entscheiden. Er war Kommanditist der A-KG, diese wiederum war Kommanditistin der B-KG und diese wiederum Kommanditistin der C-KG. Die A-KG zahlte keine Gewerbesteuern, wohl aber die Untergesellschaften. Sie waren in Gemeinden ansässig, die Hebesätze über und unter 380 % hatten. Dabei ergab sich folgendes Bild:

Z rechnete alle GewSt betriebsübergreifend zusammen und wollte 1.056.400 € angerechnet haben. Das Gericht ließ aber nur eine betriebsbezogene, für jede Untergesellschaft getrennt berechnete Anrechnung mit der Summe von 913.600 € zu.

Einkommenssteuer

Gestaltungsmissbrauch bei einer dem Verkauf von Aktien vorgeschalteten Schenkung an minderjährige Kinder

Das Steuerrecht erkennt grundsätzlich zivilrechtliche Gestaltungen an. Die Vertragsparteien dürfen ihre Verhältnisse so einrichten, wie dies steuerrechtlich am günstigsten ist. Das gilt allerdings nicht für missbräuchliche Gestaltungen. Ein Missbrauch liegt vor, wenn eine unangemessene Gestaltung gewählt wird, die im Vergleich zu einer angemessenen Gestaltung zu einem gesetzlich nicht vorgesehenen Steuervorteil führt und durch beachtliche außersteuerliche Gründe nicht gerechtfertigt werden kann.

Das Finanzgericht Rheinland-Pfalz hatte folgenden Fall zu entscheiden:

Eltern schenkten ihren minderjährigen Töchtern Aktien. Nur wenige Tage nach der Schenkung verkauften die Eltern als gesetzliche Vertreter ihrer Töchter die Aktien mit Gewinn. Die Veräußerungsgewinne setzten sie in den Einkommensteuererklärungen der Töchter an. Da die Töchter über keine weiteren Einkünfte verfügten, blieben die Gewinne steuerfrei.

Das Finanzamt ging wegen des zeitlichen Zusammenhangs zwischen den Schenkungen und den Weiterveräußerungen von einem Gestaltungsmissbrauch aus und erfasste die Veräußerungsgewinne als Einkünfte bei den Eltern.

Das Finanzgericht gab in seiner Entscheidung dem Finanzamt Recht. Den von den Eltern angegebenen Grund für die Gestaltung, die Verwendung der Gewinne zur finanziellen Absicherung der Kinder, sah das Gericht nicht als ausreichenden außersteuerlichen Grund an. Dass die Käufer der Aktien die Kaufpreise auf Konten der Töchter überwiesen hatten, ändere nach Auffassung des Gerichts nichts an der unangemessenen, umständlichen und gekünstelt erscheinenden Gestaltung.

Der Bundesfinanzhof muss abschließend entscheiden.

Einkommenssteuer

Gescheiterte Vermögensübergabe gegen Versorgungsleistungen wegen fortbestehender Geschäftsführerstellung

Eine Vermögensübergabe gegen Versorgungsleistungen, die beim Übernehmer als Sonderausgaben abgezogen werden können, ist auch im Hinblick auf eine GmbH-Beteiligung möglich. Dazu muss der Übergeber einen mindestens 50 %igen Anteil an einer GmbH auf den Übernehmer übertragen. Weiterhin muss der Übergeber als Geschäftsführer tätig gewesen sein und der Übernehmer muss diese Tätigkeit nach der Übertragung übernehmen.

„Übernehmen“ bedeutet, dass der Übergeber seine Geschäftsführerstellung aufgeben muss. Das hat der Bundesfinanzhof im Fall eines Vaters entschieden, der seine 100 %-ige GmbH-Beteiligung gegen Zahlung einer lebenslangen Versorgungsrente auf seinen Sohn übertrug, aber neben seinem Sohn weiterer Geschäftsführer der GmbH blieb. Der Sohn konnte daher seine Rentenzahlungen an seinen Vater nicht als Sonderausgaben geltend machen.

Mieter | Vermieter

Ausnahme bei den anschaffungsnahen Herstellungskosten

Wer ein Gebäude anschafft, kann innerhalb der ersten drei Jahre größere Aufwendungen zur Beseitigung von Mängeln nur dann sofort als Werbungskosten absetzen, wenn diese nicht über 15 % der Anschaffungskosten des Gebäudes liegen. Höhere Instandhaltungskosten führen zu anschaffungsnahen Herstellungskosten, die sich nur über die Abschreibung des Gebäudes steuermindernd auswirken.

Von diesem Grundsatz gibt es allerdings eine Ausnahme: Aufwendungen zur Beseitigung eines Substanzschadens, der erst nach Anschaffung einer vermieteten Immobilie durch schuldhaftes Handeln des Mieters verursacht wurde, können als Werbungskosten sofort abziehbar sein. Das hat der Bundesfinanzhof in einem Fall entschieden, in dem sich die angeschaffte Eigentumswohnung zum Zeitpunkt des Übergangs von Nutzen und Lasten in einem mangelfreien Zustand befand.

Erst nach der Anschaffung begannen die Probleme. Die Mieterin verweigerte die Zahlung fälliger Nebenkosten, woraufhin die neue Eigentümerin das Mietverhältnis kündigte. Anschließend stellte sie erhebliche von der Mieterin verursachte Schäden, wie eingeschlagene Scheiben an Türen, Schimmel an Wänden und zerstörte Bodenfliesen, fest. Ein nicht gemeldeter Rohrbruch m Badezimmer verursachte hohe Folgeschäden. Aufwendungen von rund 20.000 € waren für die Instandsetzung erforderlich.

Der Bundesfinanzhof bestätigte die Auffassung der neuen Eigentümerin, dass es sich dabei um sofort abziehbaren Erhaltungsaufwand handelt, denn die Schäden waren im Zeitpunkt der Anschaffung nicht vorhanden. Es waren auch keine nach dem Erwerb auftretenden altersüblichen Mängel und Defekte, die anschaffungsnahe Herstellungskosten sind.

Erbschaft und Schenkungssteuer

Geänderte Schenkungsteuerfestsetzung für den Vorerwerb ist weder Grundlagenbescheid noch rückwirkendes Ereignis

Erhält jemand innerhalb von zehn Jahren mehrere Schenkungen von derselben Person, werden für Zwecke der Schenkungsteuer alle Erwerbe in dieser Zeit zusammengerechnet. Dazu werden dem Letzterwerb die Vorerwerbe nach ihrem früheren Wert zugerechnet. Dadurch soll verhindert werden, dass durch die Aufsplittung von Schenkungen der persönliche Schenkungsteuerfreibetrag mehrfach ausgenutzt werden kann. Auch beim Erbfall werden die Vorerwerbe der letzten zehn Jahre hinzugerechnet.

Wird ein Steuerbescheid für einen Vorerwerb geändert, weil sich bspw. im Nachhinein ein höherer Schenkungsteuerwert ergeben hat, darf ein bereits vorher ergangener rechtskräftiger Steuerbescheid für den nachfolgenden Erwerb nicht mehr geändert werden, um diesen höheren Wert zu berücksichtigen. Nach einem Urteil des Bundesfinanzhofs ist der geänderte Bescheid für den Vorerwerb weder ein Grundlagenbescheid, noch ein rückwirkendes Ereignis, das zu einer Berichtigung des Steuerbescheids für den Letzterwerb berechtigt.

Ehrenamt

Ehrenamtliche Tätigkeiten nicht sozialversicherungspflichtig

Ehrenamtliche Tätigkeiten sind auch dann nicht sozialversicherungspflichtig, wenn die betreffenden Personen neben Repräsentationsauch Verwaltungsaufgaben wahrnehmen und an sie angemessene pauschale Aufwandsentschädigungen gezahlt werden.

Im entschiedenen Fall verfügte eine Kreishandwerkerschaft über eine Geschäftsstelle mit Angestellten und einem hauptamtlichen Geschäftsführer. Der Kreishandwerksmeister, Vorstand der Kreishandwerkerschaft, war ehrenamtlich tätig, erhielt aber regelmäßig pauschale Aufwandsentschädigungen.

Die Deutsche Rentenversicherung Bund sah ihn als einen geringfügig Beschäftigten an und verlangte Beiträge zur gesetzlichen Rentenversicherung nach. Zu Unrecht, wie das Bundessozialgericht entschied. Ehrenamtliche Tätigkeiten seien grundsätzlich ideeller Natur und nicht auf Erwerb ausgerichtet. Die Gewährung angemessener Aufwandsentschädigungen ändere daran nichts.

Umsatzsteuer

Verkauf von „Wiesnbrezn“ auf dem Oktoberfest unterliegt dem ermäßigten Umsatzsteuersatz

Der Bundesfinanzhof sieht, anders als zuvor Finanzverwaltung und Finanzgericht, in dem Verkauf von Brezeln in einem Festzelt auf dem Oktoberfest keine restaurantähnliche Leistung, sondern eine dem ermäßigten Steuersatz von 7 % unterliegende Lebensmittellieferung. Das gilt für den Fall, dass nicht der Festzeltbetreiber selbst, sondern ein anderer Unternehmer die Brezeln verkauft Diesem sind insbesondere die vom Festzeltbetreiber aufgestellten Bierzeltgarnituren nicht als eigene Verzehrvorrichtungen zuzurechnen.

Der Bundesfinanzhof sieht, anders als zuvor Finanzverwaltung und Finanzgericht, in dem Verkauf von Brezeln in einem Festzelt auf dem Oktoberfest keine restaurantähnliche Leistung, sondern eine dem ermäßigten Steuersatz von 7 % unterliegende Lebensmittellieferung. Das gilt für den Fall, dass nicht der Festzeltbetreiber selbst, sondern ein anderer Unternehmer die Brezeln verkauft Diesem sind insbesondere die vom Festzeltbetreiber aufgestellten Bierzeltgarnituren nicht als eigene Verzehrvorrichtungen zuzurechnen.

Im entschiedenen Fall konnten nach der wirtschaftlichen Realität der Brezelverkäufer und seine Kunden die Sitzgelegenheiten nur mitbenutzen. Der Brezelverkäufer konnte den Besuchern des Festzelts keine Plätze zuweisen. Diese durften die Sitzplätze auch nicht ausschließlich für den Erwerb und Verzehr von Brezeln nutzen, sondern mussten Getränke und/oder Speisen vom Festzeltbetreiber beziehen.

Arbeitgeber | Arbeitnehmer

Werbungskosten durch Vorhalten einer Wohnung am Arbeitsort während der Elternzeit

Ausschließlich berufliche Gründe rechtfertigen es nach einem Urteil des Finanzgerichts Berlin-Brandenburg, eine Wohnung am Arbeitsort während der Elternzeit beizubehalten. Der Beurteilung lag der nachfolgend geschilderte Sachverhalt zugrunde:

Die in einem Krankenhaus beschäftigte Ärztin wohnte und arbeitete in B. Sie unterhielt dort eine 2 ½-Zimmer-Wohnung. Nach der Geburt ihres Kinds zog sie mit ihrem Lebensgefährten zusammen. Der Familienwohnsitz war seitdem in G. Während der dreijährigen Elternzeit kündigte sie ihre in B gelegene Wohnung nicht auf. Ihre Planung sah vor, das Beschäftigungsverhältnis in B nach dem Auslaufen der Elternzeit wieder aufzunehmen. Die Wohnung lag günstig zum Arbeitsort, die Miete war für die Ortsverhältnisse niedrig. Außerdem herrschte in B ein starker Wohnungsmangel. Der Auszug aus der bisherigen Wohnung mit späterer neuer Wohnungssuche wäre mit erheblichen organisatorischen und finanziellen Aufwendungen verbunden gewesen. Die Argumente überzeugten das Gericht. Es berücksichtigte die Aufwendungen als Werbungskosten.

Der Bundesfinanzhof muss möglicherweise abschließend entscheiden.

Impressum

Herausgeber und Druck: DATEV eG, 90329 Nürnberg

Herausgeber und Redaktion: Deutsches Steuerberaterinstitut e.V.,

Littenstraße 10, 10179 Berlin

Illustration: U. Neuwert

Diese fachlichen Informationen können den zugrundeliegenden Sachverhalt oftmals nur verkürzt wiedergeben und ersetzen daher nicht eine individuelle Beratung durch Ihren Steuerberater.

Dieser Informationsbrief ist urheberrechtlich geschützt. Jede vom Urheberrecht nicht ausdrücklich zugelassene Verwertung bedarf der schriftlichen Zustimmung der Herausgeber.

Blitzlicht Dezember 2017

Um das Dokument herunterzuladen, klicken Sie bitte auf dieses Icon ![]() , links im Dokumentenkopf.

, links im Dokumentenkopf.

Blitzlicht November 2017

Um das Dokument herunterzuladen, klicken Sie bitte auf dieses Icon ![]() , links im Dokumentenkopf.

, links im Dokumentenkopf.

Blitzlicht November 2017

Sehr geehrte Damen und Herren,

die jährlichen Weihnachtsfeiern stehen bevor und damit die Frage, wie die Aufwendungen dafür lohnsteuerlich zu berücksichtigen sind. Näheres hierzu erfahren Sie in dieser Ausgabe

Wer sein Haus behindertengerecht umbauen muss, hat oft hohe Kosten zu tragen, die möglicherweise als außergewöhnliche Belastungen abziehbar sind. Das geht aber nur in dem Jahr, in dem die Aufwendungen geleistet wurden. Eine Verteilung auf mehrere Jahre ist nicht möglich

Ein besonderes umsatzsteuerliches Problem ist die bei bestimmten Umsätzen obligatorische Umkehr der Steuerschuldnerschaft. Eine diesbezüglich fehler- hafte Rechnung kann berichtigt werden; jedoch nicht mit Rückwirkung auf den Zeitpunkt der ursprünglichen Rechnung

Haben Sie Fragen zu den Artikeln dieser Blitzlicht-Ausgabe oder zu anderen Themen? Bitte sprechen Sie uns an. Wir beraten Sie gern.

Mieter/Vermieter/ Grundstückseigentümer

Kein Gestaltungsmissbrauch bei Nießbrauch an vermietetem Grundstück zugunsten des studierenden Kinds

Eine Mutter räumte ihrer Tochter einen für fünf Jahre befristeten, unentgeltlichen Nießbrauch an einem bebauten Grundstück, das ihr allein gehörte, ein. Das Grundstück hatte sie seit Jahren an hren Mann für dessen Betrieb vermietet. Während des Nießbrauchs vermietete die Tochter an ihren Vater, der es unverändert für seinen Betrieb nutzte und die Miete als Betriebsausgaben geltend machte. Die Mieten standen in voller Höhe der Tochter zu, die auch alle Kosten trug.

Diese Gestaltung ist nicht missbräuchlich. Sie diente dazu, das Studium der Tochter zu finanzieren. Den Eltern steht es frei, den Unterhalt in bar zu zahlen oder (auch befristet) eine Einkunftsquelle selbst zu übertragen. Führen steuerliche Gründe zu Letzterem, ist dies allein nicht rechtlich unangemessen. Auch Angehörige dürfen ihre Rechtsverhältnisse untereinander steuerlich möglichst günstig gestalten. Die Verlagerung von Einkünften auf Familienangehörige mit geringerem Steuersatz widerspricht nicht den Wertungen des Gesetzgbers. Die Mietzahlungen waren auch vor der Gestaltung Betriebsausgaben. Mit der Gestaltung wurden daher keine steuerlich nicht abzugsfähigen Unterhaltsaufwendungen in den Bereich des Betriebsausgabenabzugs verlagert.

(Quelle: Urteil des Finanzgerichts Baden Württemberg)

Mietvertragliche Pflicht zur Gartenpflege umfasst nur einfache Arbeiten

Die häufige Formulierung in Mietverträgen, „Der Mieter übernimmt die Gartenpflege“, verpflichtet den Mieter nur zu einfachen Arbeiten, die ohne große Kosten und Fachkenntnisse zu erledigen sind. Solange der Garten nicht zu verwahrlosen droht, steht dem Vermieter auch kein Direktionsrecht hinsichtlich der Gartenpflege zu. In einem vom Amtsgericht Würzburg entschiedenen Fall war zwischen den Parteien im Mietvertrag vereinbart worden, dass der Mieter die Gartenpflege übernimmt, ohne dies näher auszuführen. Nachdem die Mieter trotz Abmahnung weder Bäume, Sträucher oder He

cken zurückschnitten, beauftragte der Vermieter einen Gartenbaubetrieb mit den Arbeiten. Die hierdurch entstandenen Kosten verlangte er von den Mietern zurück - zu Unrecht, nach Auffassung des Gerichts. Die im Mietvertrag allgemein gehaltene Aussage zur Gartenpflege bedeute nur, dass es zu den Pflichten des Mieters gehöre, im Sommer den Rasen zu mähen, im Herbst das Laub zu fegen und zwischendurch immer mal wieder Unkraut zu beseitigen.Gartenarbeiten, die über diese einfachen Tätigkeiten hinausgingen, seien Aufgaben des Vermieters. Die Kosten dafür kann der Vermieter aber im Zuge der Betriebskostenabrechnung auf den Mieter umlegen. Zu beachten ist dabei, dass es sich um fortlaufend wiederkehrende Aufgaben handeln muss. Der Turnus kann jedoch auch mehrjährig sein

Die häufige Formulierung in Mietverträgen, „Der Mieter übernimmt die Gartenpflege“, verpflichtet den Mieter nur zu einfachen Arbeiten, die ohne große Kosten und Fachkenntnisse zu erledigen sind. Solange der Garten nicht zu verwahrlosen droht, steht dem Vermieter auch kein Direktionsrecht hinsichtlich der Gartenpflege zu. In einem vom Amtsgericht Würzburg entschiedenen Fall war zwischen den Parteien im Mietvertrag vereinbart worden, dass der Mieter die Gartenpflege übernimmt, ohne dies näher auszuführen. Nachdem die Mieter trotz Abmahnung weder Bäume, Sträucher oder He

cken zurückschnitten, beauftragte der Vermieter einen Gartenbaubetrieb mit den Arbeiten. Die hierdurch entstandenen Kosten verlangte er von den Mietern zurück - zu Unrecht, nach Auffassung des Gerichts. Die im Mietvertrag allgemein gehaltene Aussage zur Gartenpflege bedeute nur, dass es zu den Pflichten des Mieters gehöre, im Sommer den Rasen zu mähen, im Herbst das Laub zu fegen und zwischendurch immer mal wieder Unkraut zu beseitigen.Gartenarbeiten, die über diese einfachen Tätigkeiten hinausgingen, seien Aufgaben des Vermieters. Die Kosten dafür kann der Vermieter aber im Zuge der Betriebskostenabrechnung auf den Mieter umlegen. Zu beachten ist dabei, dass es sich um fortlaufend wiederkehrende Aufgaben handeln muss. Der Turnus kann jedoch auch mehrjährig sein

Arbeitgeber/Arbeitnehmer

Behandlung von Aufwendungen für Arbeitnehmer bei Betriebsveranstaltungen

Vielen Unternehmen steht die Weihnachtsfeier am Ende des Jahrs vor der Tür. Bis zu zwei Betriebsveranstaltungen pro Jahr können für Mitarbeiter steuer- und sozialversicherungsfrei ausgerichtet werden. Dies gilt, sofern die Kosten den Betrag von 110 € je Betriebsveranstaltung und teilnehmendem Arbeitnehmer nicht übersteigen. Es handelt sich hierbei um einen Freibetrag. Wird die Wertgrenze überschritten, muss folglich nur der übersteigende Teil versteuert werden. Darüber hinaus ist folgendes zu beachten

- Eine Betriebsveranstaltung liegt vor, wenn es sich um eine Veranstaltung auf betrieblicher Ebene mit gesellschaftlichem Charakter handelt, z. B.Betriebsausflüge oder Weihnachtsfeiern.

- Die Veranstaltung muss allen Angehörigen des Betriebs, eines Teilbetriebs oder einer in sich geschlossenen betrieblichen Organisationseinheit (z. B. einer Abteilung) zugänglich sein.

- Zuwendungen im Rahmen einer Betriebsveranstaltung sind alle Aufwendungen des Arbeitgebers inklusive Umsatzsteuer. Es spielt keine Rolle, ob die Aufwendungen einzelnen Arbeitnehmern individuell zurechenbar sind oder es sich um einen rechnerischen Antei an den Kosten der Betriebsveranstaltung handelt, die der Arbeitgeber gegenüber Dritten für den äußeren Rahmen der Betriebsveranstaltung aufwendet (z. B. Raummieten oder Kosten für einen Eventplaner; auch Kosten für Begleitpersonen des Mitarbeiters müssen berücksichtigt werden).

- Soweit solche Zuwendungen den Betrag von 110 € je Betriebsveranstaltung und teilnehmenden Arbeitnehmer nicht übersteigen, bleiben sie beim Arbeitnehmer steuerlich unberücksichtigt.

- Übersteigen die Kosten je Betriebsveranstaltung den Freibetrag von 110 € und/oder nimmt ein Arbeitnehmer an mehr als zwei Betriebsveranstaltungen teil, sind die insoweit anfallenden zusätzlichen Kosten steuerpflichtig.

Der Arbeitgeber kann diesen Arbeitslohn pauschal mit 25 % versteuern. Voraussetzung hierfür ist, dass die Veranstaltung allen Arbeitnehmern offensteht. Etwaige Geldgeschenke, die zwar im Rahmen einer Betriebsveranstaltung gemacht werden, aber kein zweckgebundenes Zehrgeld sind, unterliegen nicht der Pauschalierungsmöglichkeit.

Vereine

Mittelverwendung gemeinnütziger Vereine von jedem Vereins-Bankkonto möglich

Gemeinnützige Vereine müssen eingesammelte Spenden zeitnah für ihre satzungsmäßigen Zwecke ausgeben. Es soll verhindert werden, dass steuerbegünstigt erhaltene Gelder grundlos angesammelt oder zum Aufbau sonstigen Vermögens eingesetzt werden. Zeitnah ist die Mittelverwendung z. B. für bis Ende 2011 vereinnahmte Spenden dann, wenn sie bis Ende 2012 ausgegeben werden (Mittelverwendungsfrist).

In einem vom Bundesfinanzhof entschiedenen Fall waren projektbezogene Spenden auf ein eigens dafür eingerichtetes Bankkonto eines Vereins eingezahlt worden. Zum Ende der Mittelverwendungsfrist waren dort aber noch alle eingegangenen Spenden vorhanden, weil die entsprechenden projektbezogenen Ausgaben von einem anderen Bankkonto bezahlt wurden. Das Finanzamt meinte deswegen, die Mittelverwendungsfrist sei nicht eingehalten worden. Das Gericht gab jedoch dem Verein Recht, weil ihm nicht vorgeschrieben werden kann, von welchem Bankkonto er seine satzungsmäßigen Ausgaben zu bestreiten hat.

Hinweis

Für alle ab dem 1. Januar 2012 vereinnahmten Spenden ist die frühere einjährige Mittelverwendungsfrist auf zwei Jahre ausgedehnt worden.

Umsatzsteuer

Keine Rückwirkung der Rechnungsberichtigung beim unrichtigen Steuerausweis

Der Bundesfinanzhof hat noch einmal seine Rechtsprechung bei einem unrichtigen Steuerausweis bestätigt. Im entschiedenen Fall erbrachte ein Unternehmer Werklieferungen und wies in den Rechnungen fälschlicherweise Umsatzsteuer gesondert aus (unrichtiger Steuerausweis). Schuldner der Umsatzsteuer waren nämlich die Leistungsempfänger.Durch den falschen Steuerausweis schuldet der Unternehmer die ausgewiesene Umsatzsteuer. Unerheblich ist, ob die Leistungsempfänger die ausgewiesene Umsatzsteuer tatsächlich als Vorsteuer abgezogen haben. Auch eine Begleichung der Umsatzsteuer durch die Leistungsempfänger als Schuldner der Umsatzsteuer lässt die Steuerschuld des Unternehmers nicht entfallen. Dazu muss er seine Rechnungen gegenüber den Leistungsempfängern berichtigen. Eine Rechnungsberichtigung wirkt erst für den Besteuerungszeitraum der Berichtigung, hat also keine Rückwirkung auf den Besteueungszeitraum der Rechnungserteilung. Hierdurch kann es zu erheblichen Zinsbelastungen des Unternehmers kommen.

Einkommensteuer

Keine Verteilung außergewöhnlicher Belastungen aus Billigkeitsgründen

Wirken sich außergewöhnliche Belastungen steuerlich nicht in vollem Umfang in dem Veranlagungszeitraum aus, in dem sie geleistet wurden, können sie nicht aus Billigkeitsgründen auf mehrere Jahre verteilt werden. Das hat der Bundesfinanzhof entschieden.

Ein Ehepaar wurde zusammen zur Einkommensteuer veranlagt. Für ihre zu Hause lebende schwerbehinderte Tochter bauten die Eheleute ihr Einfamilienhaus für insgesamt 165.981 € behindertengerecht um. In ihrer Einkommensteuererklärung machten sie davon 60.000 € als außergewöhnliche Belastungen geltend. Den Restbetrag beantragten sie auf die beiden folgenden Jahre zu verteilen. Das Finanzamt lehnte eine Verteilung der Aufwendungen auf mehrere Jahre jedoch ab.Auch der Bundesfinanzhof sah keine Anknüpfungspunkte für eine persönliche oder sachliche Unbilligkeit. Eine lediglich für den Steuerpflichtigen ungünstige Rechtsfolge, die der Gesetzgeber bewusst in Kauf genommen hat, rechtfertigt eine Billigkeitsmaßnahme nicht. Das trifft auf diesen Fall zu. Die Möglichkeit einer Übertragung außergewöhnlicher Belastungen in andere Veranlagungszeiträume sieht das Gesetz nicht vor

Unternehmer/Unternehmen

Jahresabschluss 2016 muss bis zum Jahresende 2017 veröffentlicht werden

Unternehmen, die gesetzlich verpflichtet sind, ihren Jahresabschluss zu veröffentlichen (z. B. GmbH oder GmbH & Co. KG), müssen die Frist zur Veröffentlichung beachten. Der Abschluss muss spätestens vor Ablauf des zwölften Monats des dem Abschlussstichtag nachfolgenden Geschäftsjahrs offengelegt werden.Unternehmen, die ihre Jahresabschlüsse nicht rechtzeitig einreichen, müssen mit der Festsetzung von Ordnungsgeldern rechnen. Sie werden sodann durch das Bundesamt für Justiz von Amts wegen aufgefordert, ihrer gesetzlichen Verpflichtung innerhalb von sechs Wochen nachzukommen. Mit der Anforderung ist gleichzeitig eine Mahngebühr fällig, die auch nach verspäteter Einreichung nicht erlassen bzw. angerechnet wird. Für Kleinstkapitalgesellschaften, die an zwei aufeinanderfolgenden Abschlussstichtagen mindestens zwei der folgenden Merkmale nicht überschreiten (Bilanzsumme bis 350.000 €, Umsatzerlöse bis 700.000 € und durchschnittlich zehn beschäftigte Arbeitnehmer) sieht das Gesetz Erleichterungen vor:Sie müssen unter bestimmten Voraussetzungen keinen Anhang erstellen. Hierfür müssen bestimmte Angaben unter der Bilanz ausgewiesen sein: Angaben zu den Haftungsverhältnissen, Angaben zu den Vorschüssen oder Krediten, die an Mitglieder des Geschäftsführungsorgans, eines Beirats oder Aufsichtsrats gewährt wurden, erforderliche Angaben zu den eigenen Aktien der Gesellschaft (bei einer Aktiengesellschaft) . Darüber hinaus können in besonderen Fällen zusätzliche Anhangangaben nötig sein, wenn der Abschluss kein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanzund Ertragslage wiederspiegelt.Auch werden Kleinstkapitalgesellschaften Optionen zur Verringerung der Darstellungstiefe im Jahresabschluss eingeräumt. Schließlich können die gesetzlichen Vertreter dieser Gesellschaften zwischen der Offenlegung durch Veröffentlichung (Bekanntmachung der Rechnungslegungsunterlagen) oder durch Hinterlegung der Bilanz beim Betreiber des Bundesanzeigers wählen. Dabei ist auch im Fall der Hinterlegung die elektronische Einreichung der Unterlagen vorgeschrieben.

Auch Geldeinwurfautomaten müssen kassensturzfähig sein

Ein Unternehmer betrieb mehrere Erotikmärkte, in denen er auch Kinos und Videokabinen mit Geldeinwurf-automaten betrieb. Er leerte die Automaten in unregelmäßigen Abständen. Die Münzen und Geldscheine lieferte er bei der Bank ab, ohne sie selbst gezählt zu haben. Das Finanzamt schätzte 10 % der erklärten Umsätze aus dem Bereich Video/Kino hinzu

Ein Unternehmer betrieb mehrere Erotikmärkte, in denen er auch Kinos und Videokabinen mit Geldeinwurf-automaten betrieb. Er leerte die Automaten in unregelmäßigen Abständen. Die Münzen und Geldscheine lieferte er bei der Bank ab, ohne sie selbst gezählt zu haben. Das Finanzamt schätzte 10 % der erklärten Umsätze aus dem Bereich Video/Kino hinzu

Grundsätzlich erfolgte die Hinzuschätzung zu Recht, urteilte der Bundesfinanzhof. Nicht verplombte Geldspeicher von Automaten, die als Kassen anzusehen sind, müssen kassensturzfähig sein. Wie bei Bareinnahmen einer offenen Ladenkasse muss der Unternehmer auch für Geldspeicher einen Kassenbericht auf Grundlage des Auszählens der Bareinnahmen – hier im Zeitpunkt der Entleerung – erstellen. Ein sachverständiger Dritter muss jederzeit den durch Kassensturz festgestellten Ist-Bestand anhand der Aufzeichnungen überprüfen können. Daran fehlte es im vorliegenden Fall, sodass die Buchführung formell nicht ordnungsmäßig war und eine Hinzuschätzung rechtfertigte. Die Höhe der Hinzuschätzung muss schlüssig, wirtschaftlich möglich und vernünftig und insoweit überprüfbar sein. Weil für den Bundesfinanzhof nicht erkennbar war, warum nicht ein geringerer Prozentsatz der erklärten Umsätze als Hinzuschätzung ausreichend war, wird das Finanzgericht seine Begründung des Schätzungsergebnisses in einem zweiten Rechtsgang darlegen müssen.

Verfahrensrecht

Anforderungen an die Aufzeichnungen bei Einnahmenüberschussrechnung und Verwendung einer offenen Ladenkasse

Die Aufbewahrung von Tagessummen / Belegen mit Einzelaufzeichnung der Erlöse und Summenbildung kann in Fällen der Einnahmenüberschussrechnung und Verwendung einer offenen Ladenkasse den formellen Anforderungen, die an solche Aufzeichnungen gestellt werden, genügen. Zu diesem Ergebnis kommt der Bundesfinanzhof im Fall eines Gastwirts, der seinen Gewinn durch Einnahmenüberschussrechnung ermittelte.

Der Gastwirt hatte seine Einnahmen aus dem laufenden Gaststättenbetrieb je Kassiervorgang auf einem Zettel notiert. Durch Summenbildung ermittelte er die Tageseinnahmen und schloss die Summe mit seinem Namenszeichen ab. Die Tageseinnahmen-Zettel waren mit dem jeweiligen Tagesdatum versehen. Nach einer Außenprüfung sah der Prüfer die Kassenführung als nicht ordnungsgemäß an und schätzte Einnahmen hinzu. Aufgrund der hier im Zuge des gebotenen Eilverfahrens zur Anwendung gelangten Maßstäbe kommt das Gericht zu dem Ergebnis, dass die Aufzeichnungen des Gastwirts ausreichend sind. Zu einer Einzelaufzeichnung ist der Gastwirt bei summarischer Betrachtung nicht verpflichtet gewesen. In Fällen der Gewinnermittlung durch Einnahmenüberschussrechnung ergibt sich auch aus den umsatzsteuerlichen Vorschriften keine Pflicht zur Führung eines Kassenbuchs.

Hinweis

Jüngst hat der Gesetzgeber die Einzelaufzeichnungspflicht nebst Ausnahmeregelung zur Klarstellung gesetzlich festgeschrieben. In Zweifelsfällen sollte daher der steuerliche Berater hinzugezogen werden.

Sonstiges

Airlines dürfen keine Sondergebühr bei Stornierung einer Flugbuchung verlangen

Nach Auffassung des Bundesgerichtshofs benachteiligen Klauseln in den Allgemeinen Geschäftsbedingungen von Luftfahrtunternehmen, wonach bei stornierten Buchungen oder nicht angetretenen Flügen eine Bearbeitungsgebühr erhoben werden darf, die Kunden unangemessen und sind deshalb unwirkam. Dieser Auffassung steht nach einem Urteil des Gerichtshofs der Europäischen Union auch die den Luftfahrtunternehmen eingeräumte Preisfreiheit nicht entgegen.

Impressum

Herausgeber und Druck: DATEV eG, 90329 Nürnberg

Herausgeber und Redaktion: Deutsches Steuerberaterinstitut e.V., Littenstraße 10, 10179 Berlin

Illustration: U. Neuwert

Diese fachlichen Informationen können den zugrundeliegenden Sachverhalt oftmals nur verkürzt wiedergeben und ersetzen daher nicht eine individuelle Beratung durch Ihren Steuerberater.

Dieser Informationsbrief ist urheberrechtlich geschützt. Jede vom Urheberrecht nicht ausdrücklich zugelassene Verwertung bedarf der schriftlichen Zustimmung der Herausgeber.